Con l’avvicinarsi dell’8 di settembre, che da noi è data storica infausta ma in Francia rischia di rappresentare semplicemente la caduta del governo Bayrou, l’ultimo dell’era Macron, torna a veleggiare sull’Europa l’ombra del salvataggio economico in stile ellenico. Sì perché se davvero le opposizioni di destra e sinistra dovessero far cadere l’esecutivo, per la Francia si aprono prospettive che più o meno ricordano quelle della Grecia del 2011 a cui seguirono Troika, manovre lacrime e sangue e perniciosi referendum pro e contro Unione Europea. Al centro della crisi anche qui, come nel caso di Atene, non c’è tanto un tonfo economico e produttivo, il Pil seppur di poco cresce e secondo le ultime rilevazioni nel secondo trimestre dell’anno è perfino cresciuto più del previsto, +0,3 quando gli analisti prevedevano uno stiracchiato 0,1. Su base annuale si prevede una crescita dello 0,7 contro uno 0,5 previsto.

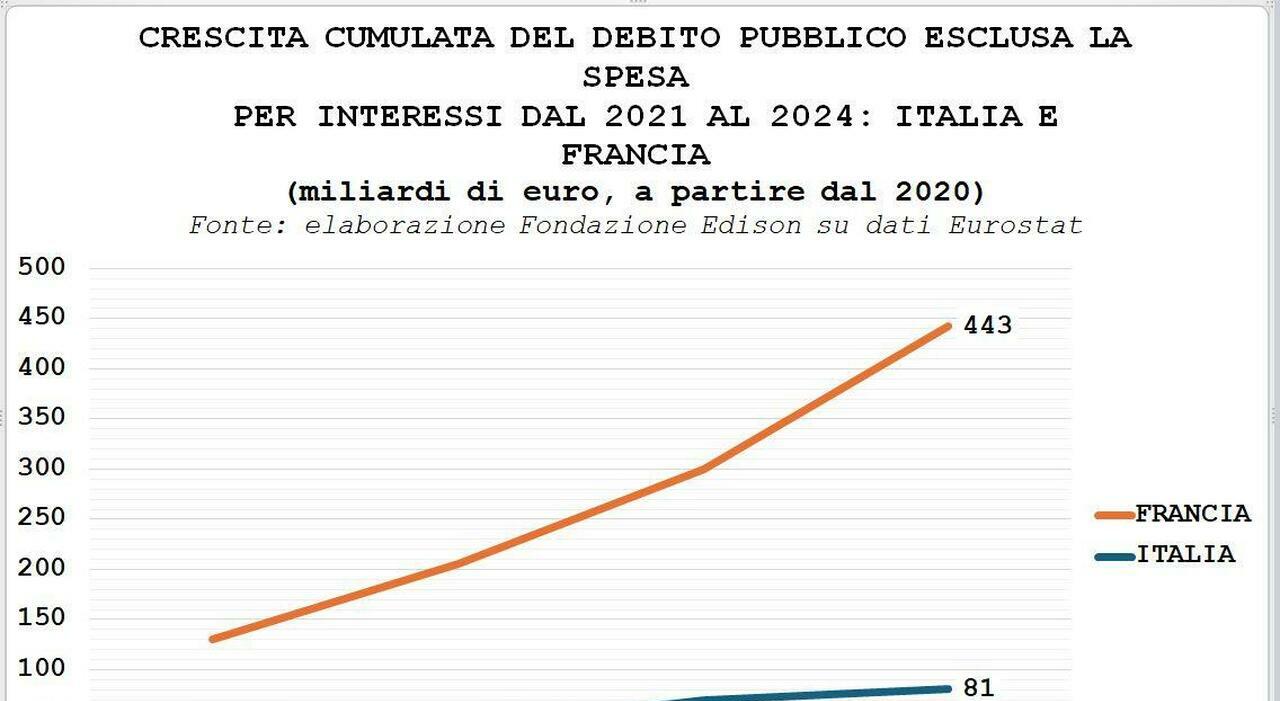

Certo si tratta di scatti da prefisso telefonico, ma questo l’Europa offre. Al centro della crisi, dicevamo, ci sono le spese, un deficit eccessivo che rischia di far saltare il banco. Il debito pubblico francese rappresenta attualmente il 114% del Pil, il terzo più grande dell'eurozona dopo Grecia e Italia. Mentre il deficit ha raggiunto il 5,8% del prodotto interno lordo, quasi il doppio del limite ufficiale dell'UE del 3% e secondo la Commissione europea, Parigi registrerà il deficit più alto dell'eurozona nel 2025 e nel 2026. Per capire meglio di che cosa stiamo parlando basterebbe dire che in questi giorni lo spread tra Italia e Francia, ovvero il differenziale tra Btp italiani e Obbligazioni di stato decennali francesi (Oat) che indica lo stato di fiducia degli investitori, è sceso sotto i 5 punti, una circostanza che fino a poco tempo fa era ritenuta praticamente impensabile.