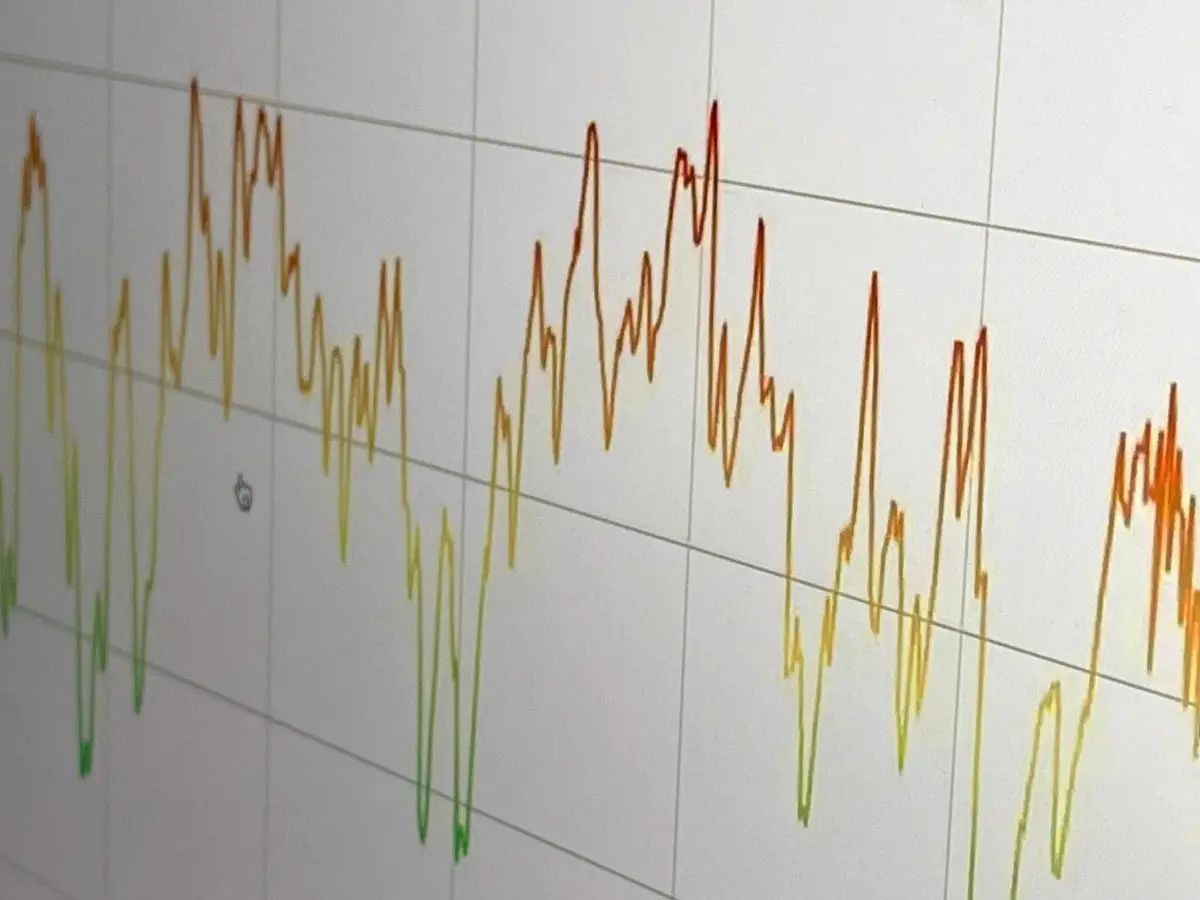

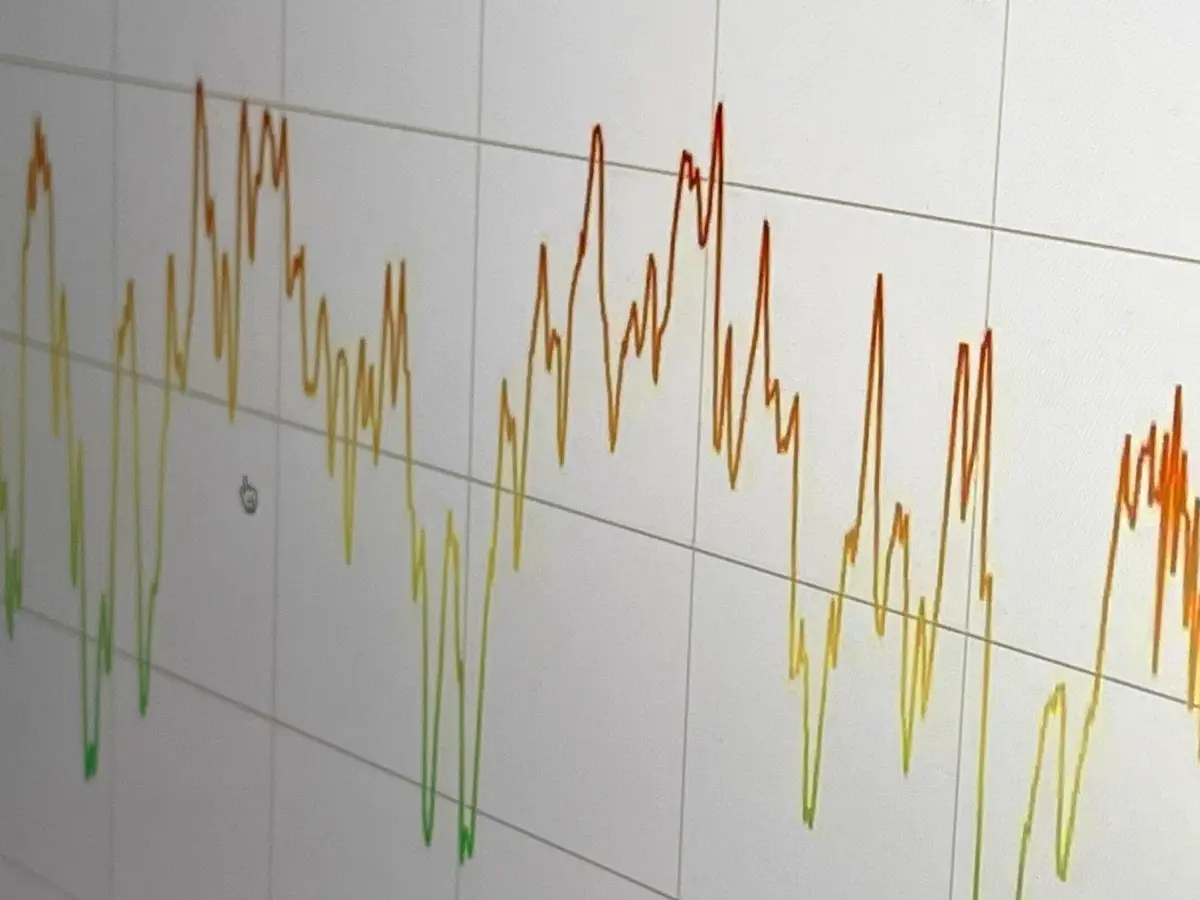

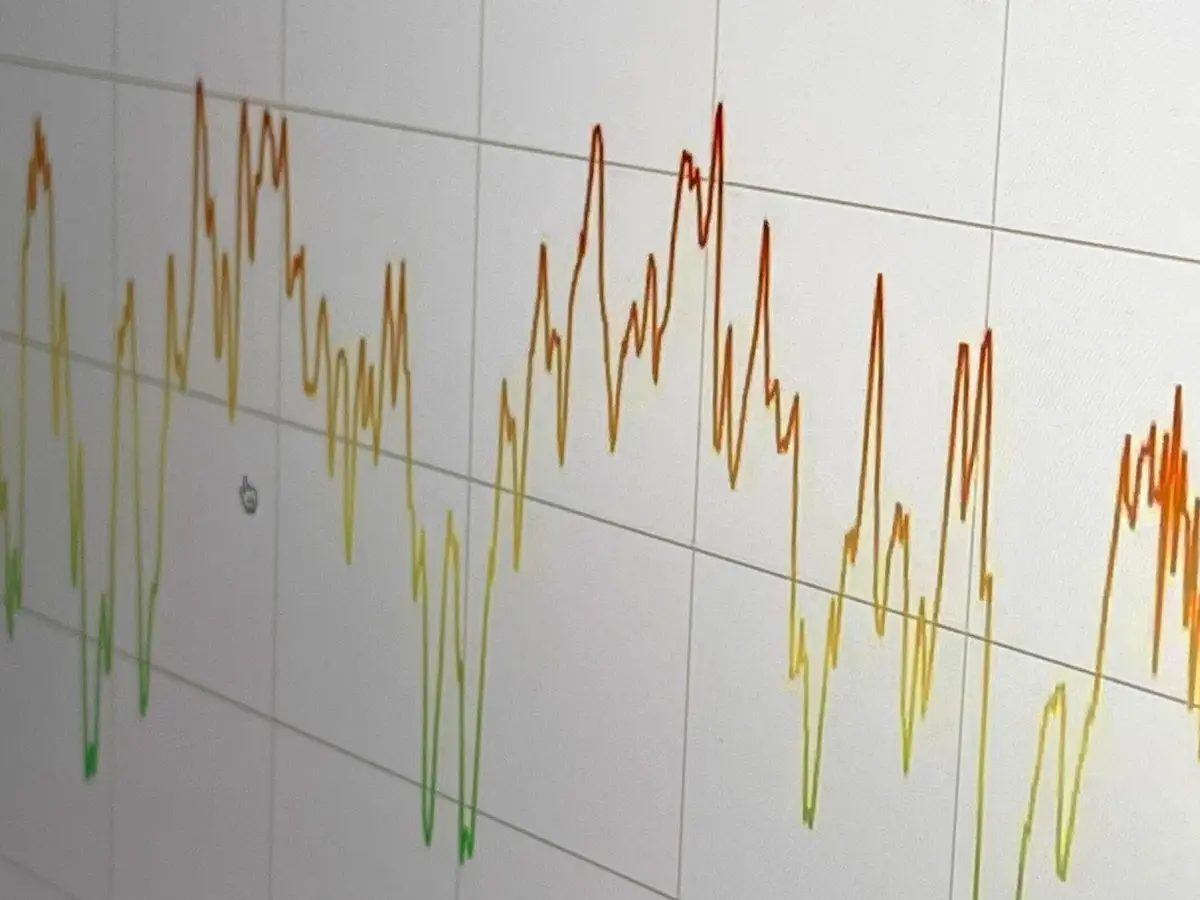

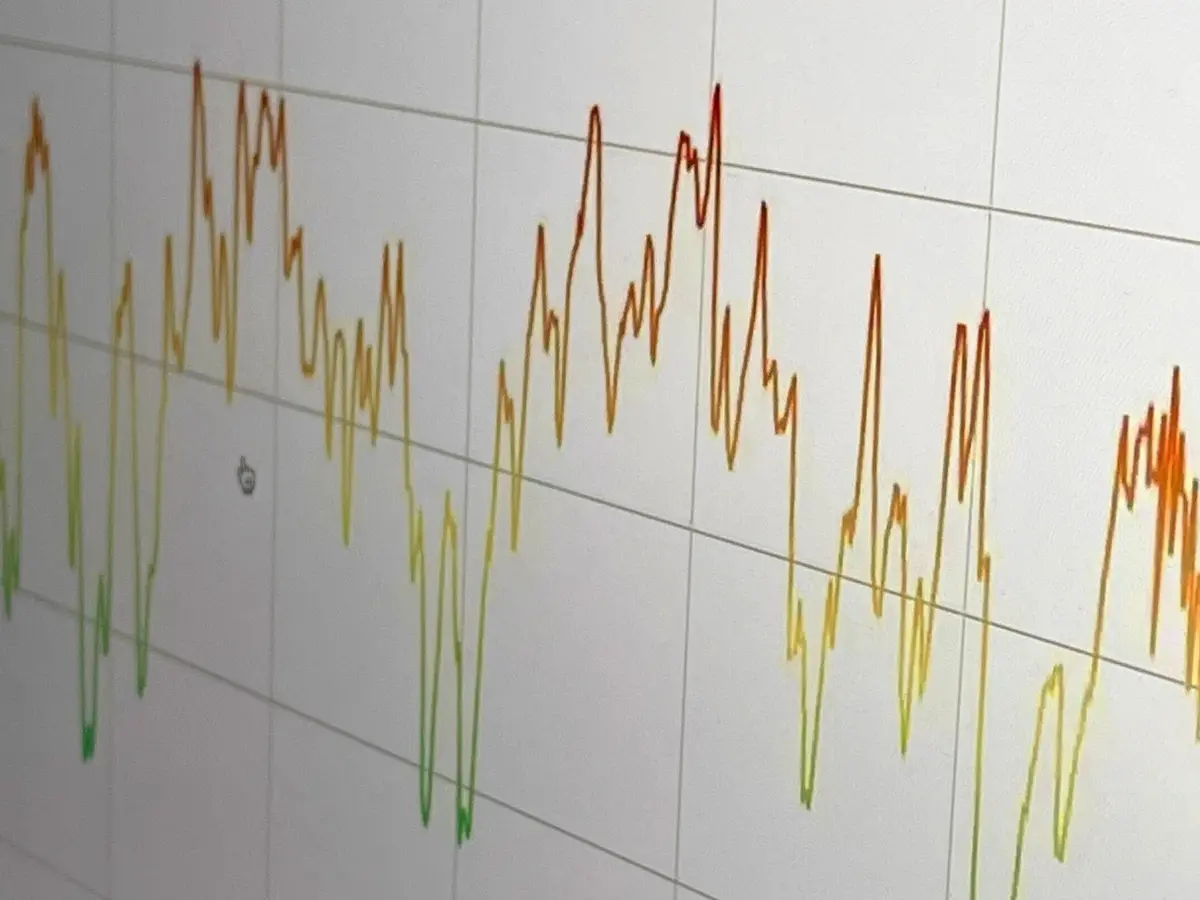

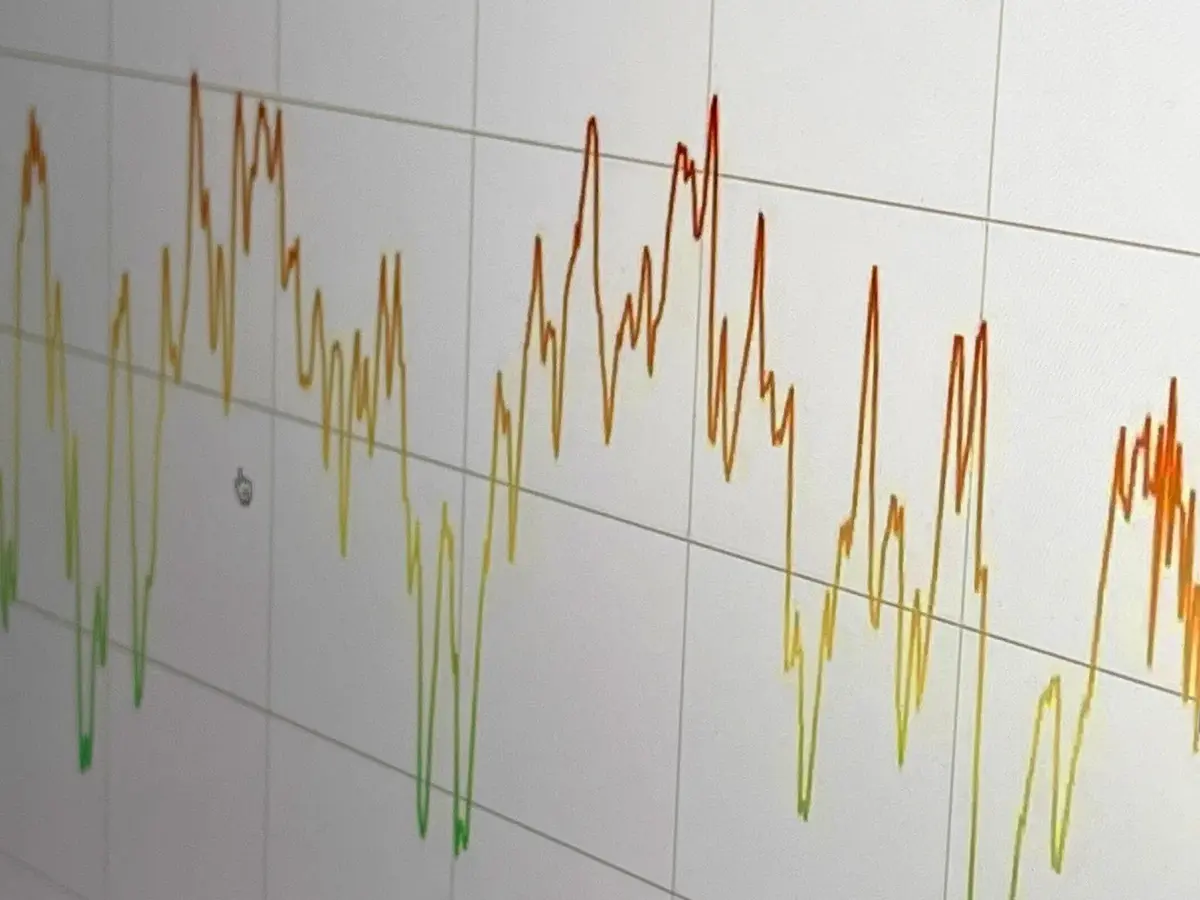

Während das Gros der Börsenindizes zuletzt unter Druck stand, zeigten Schweizer Aktien eine solide Performance. Das Risk Barometer von The Market signalisiert eine zunehmende Zurückhaltung der Marktteilnehmer.In den vergangenen Tagen ist es wieder zu militärischen Auseinandersetzungen zwischen den USA und Iran gekommen. Und auch die Signale zu den Details der 14 Punkte umfassenden Absichtserklärung zwischen den beiden Ländern sind mitunter verwirrend.Optimieren Sie Ihre BrowsereinstellungenThemarket.ch benötigt JavaScript für wichtige Funktionen. Ihr Browser oder Adblocker verhindert dies momentan.Bitte passen Sie die Einstellungen an.Die Energiemärkte aber haben die Krise am Persischen Golf abgehakt, zumal Iran erneut Öl ausführen darf und der Schiffsverkehr durch die Strasse von Hormuz zugenommen hat. Die Rohölpreise notieren beinahe wieder dort, wo sie vor Ausbruch des Krieges Ende Februar waren. Ein Fass der Sorte Brent kostet derzeit rund 73 $, die US-Referenzsorte WTI 70.5 $.Trotz dieser Entspannungssignale machte sich an den Aktienmärkten zuletzt Nervosität bemerkbar. Insbesondere an den technologielastigen asiatischen Börsen kam es zu kräftigen Ausschlägen, die auch in Europa und in den USA für Verunsicherung sorgten. Beeindruckende Quartalszahlen und ein zuversichtlicher Ausblick des US-Chipkonzerns Micron sorgten vorübergehend zwar für gute Stimmung, die aber wegen Spekulationen über eine mögliche Verschiebung des Börsengangs von OpenAI wieder einen Dämpfer erlitt.Der Swiss Market Index überzeugt mit defensiven QualitätenIn der Folge gaben in der vergangenen Woche die meisten wichtigen Aktienindizes nach, wobei chinesische Valoren besonders kräftig Federn lassen mussten. Mit einem Verlust von 5,9% belegte der MSCI China den letzten Platz unter den betrachteten Indizes. Der breite Schwellenländerindex stand ebenfalls unter Druck und büsste 4,5% ein.Auch die US-Börsen gaben nach: Der Nasdaq 100 sackte um 4,2% ab, während der S&P 500 2% verlor.Europa schnitt im Vergleich erfreulich ab. Zwar gaben der Dax (–1,3%) und der Euro Stoxx 50 (–1,1%) Terrain preis, doch der Londoner FTSE 100 avancierte um 1,4 %, während es der defensive ausgerichtete Swiss Market Index zuoberst auf das Podest schaffte. Dank der Kursgewinne der Index-Schwergewichte Nestlé, Novartis und Roche stieg er 2,9%.Gesundheitssektor meldet sich zurückDie Präferenz der Anleger für defensive Bereiche zeigte sich auch bei der Performance nach Sektoren. Besonders gefragt waren Gesundheitswerte, die mit einem Plus von 6,9% obenaus schwangen. Dahinter folgten Immobilien (+3,4%), Versorger (+2,8%) und Basiskonsum (+2,5%).Demgegenüber entwickelten sich zyklische Bereiche deutlich schwächer. Industrie (–1,2%), Grundstoffe (–2,1%) sowie zyklischer Konsum (–2,1%) gaben deutlich nach. Am härtesten traf es jedoch die Technologiebranche (–5,3%) sowie Kommunikationsdienste (–6%).Risk Barometer sinkt erneutAngesichts der schwachen Börsen erstaunt es nicht, dass sich auch die Stimmung der Marktteilnehmer in den vergangenen Tagen eingetrübt hat. Im Vergleich zur Vorwoche schwächte sich das Risk Barometer von the Market weiter ab. Es sank von 47 auf noch 41 Zähler, womit es sich am unteren Ende der neutralen Spanne bewegt.Fünf der neun Inputfaktoren signalisieren eine abnehmende Risikofreude. Am deutlichsten zeigt sich das beim Anstieg der Volatilitätsindizes auf den S&P 500 (Vix) sowie auf den Euro Stoxx 50 (Vstoxx), die die erwarteten Schwankungen der jeweiligen Barometer abbilden. Zur gestiegenen Risikoaversion passen die erhöhte Nachfrage nach Put-Optionen, die bei fallenden Kursen an Wert gewinnen, sowie die Rotation in weniger konjunktursensitive Aktiensegmente.Positiv zu Buche schlug, dass grosse Marktakteure ihre Wetten gegen den S&P 500 markant verringert hatten und US-Privatanleger zuletzt punkto Aktien wieder etwas zuversichtlicher geworden waren. Insgesamt überwogen allerdings die negativen Kräfte.Nike legt Zahlen vorIn den kommenden Tagen legen u.a. Nike (Dienstag nach Börsenschluss), General Mills und FactSet (Mittwoch) ihre Quartalsergebnisse vor.Quelle: Earnings WhispersAus makroökonomischer Sicht steht morgen in der Schweiz das Kof-Konjunkturbarometer auf dem Programm.In den USA werden am Dienstag das vom Conference Board ermittelte Konsumentenvertrauen sowie die Hauspreisindizes von S&P/Case-Shiller und der Federal Housing Finance Agency (FHFA) publiziert.Am Mittwoch werden in diversen Ländern (China, Eurozone, Mitgliedsländer, Schweiz, USA) die finalen Industrie-Einkaufsmanagerindizes (PMI) veröffentlicht. Am Freitag folgen die Dienstleistungs-PMI sowie die kombinierten Indizes für beide Sektoren.

The Market Risk Barometer: Die Anleger werden vorsichtiger

Während das Gros der Börsenindizes zuletzt unter Druck stand, zeigten Schweizer Aktien eine solide Performance. Das Risk Barometer von The Market signalisiert eine zunehmende Zurückhaltung der Marktteilnehmer.

617 words~3 min read