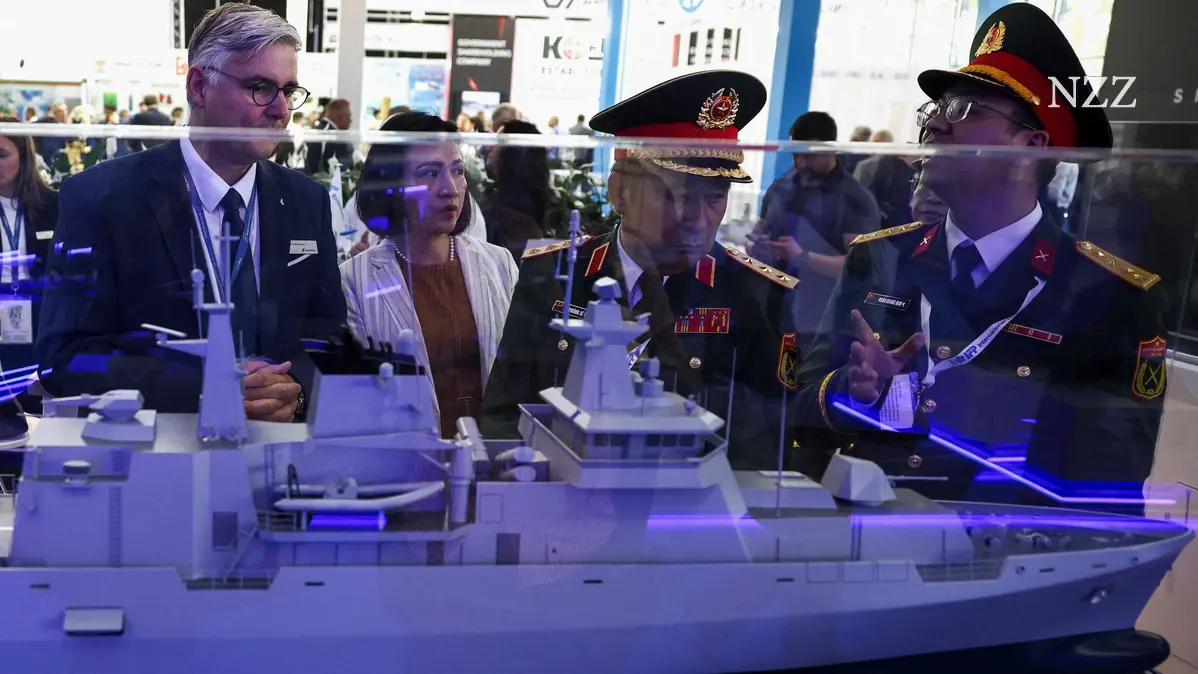

Mr MarketDie Börse fällt ein klares Urteil über das Ende des Fregattenprojekts F126 des Dax-Konzerns und die Alternative eines Rivalen: Während die TKMS-Aktie haussiert, bricht der Kurs von Rheinmetall um 20% ein. Anlegern bietet das Chancen.Geschätzte Leserin, geschätzter LeserOptimieren Sie Ihre BrowsereinstellungenThemarket.ch benötigt JavaScript für wichtige Funktionen. Ihr Browser oder Adblocker verhindert dies momentan.Bitte passen Sie die Einstellungen an.Meko A-200 von TKMSZVG TKMSwie so oft kam die Reaktion schnell und deutlich. Unter anderem der «Spiegel» hatte berichtet, Bundesverteidigungsminister Boris Pistorius plane, das Projekt zum Bau von Fregatten des Typs F126 nicht weiter zu verfolgen. Auf der Website der Bundeswehr wird im knappen Ton bestätigt: Die sechs geplanten Fregatten des Typs F126 für die Deutsche Marine werden nicht beschafft.Statt dessen habe sich der Minister als Alternative für Fregatten des Typs Meko A-200 aus dem Hause TKMS entschieden, so der «Spiegel». Entsprechend zog die Aktie des Kieler Unternehmens an und die von Rheinmetall brach bis zum Nachmittag auf 936 € ein, ein Minus von 20%. Erstmals seit Anfang 2025 wird Rheinmetall wieder unter 1000 € gehandelt.Rheinmetall hatte bei der Präsentation der Quartalszahlen im Mai einen neuen F126-Vertrag als möglichen Treiber für Bestellungen eingeordnet. Im gleichen Monat hatte Rheinmetall dem Ministerium ein Angebot gemacht, das Projekt zu übernehmen. Der Dax-Konzern hat die Marinewerft NVL (Naval Vessels Lürssen) zum März übernommen, um sich als umfassender Anbieter für Verteidigungstechnologie zu positionieren.Von TKMS heisst es auf Rückfrage, man nehme die Entscheidung des Bundesministeriums der Verteidigung zur Kenntnis und freue sich, einen wichtigen Beitrag für die Stärkung der Deutschen Marine leisten zu können. Nun steht noch die Zustimmung des Haushaltsausschuss des Bundestags aus.TKMS stellt neben U-Booten auch Fregatten wie die Meko in verschiedenen Versionen her. TKMS könnte dank des Grossauftrags die mittelfristige Geschäftsprognose anpassen, schreibt Alexander Neuberger von Metzler Research.F126 war problematisch, auch für RheinmetallDas Aus für das Fregattenprojekt kommt aus meiner Sicht nicht völlig unerwartet. Zum einen, weil das die F126 seit Jahren negative Schlagzeilen produziert. Die Entscheidung für den Stop habe «das Verteidigungsministerium aufgrund von erheblichen zeitlichen Verzögerungen, enormen Kostensteigerungen sowie nicht zu kalkulierenden Risiken getroffen», heisst es bei der Bundeswehr. Weil die grosse Koalition politisch unter Druck steht, war eine Entscheidung in meinen Augen daher naheliegend.Rheinmetall hat mit dem Fregattenprojekt einen Teil seiner «Kronjuwelen» verloren, wie Analyst Jens-Peter Rieck von mwb Research schreibt. Er geht davon aus, dass der Marineumsatz von Rheinmetall im Finanzjahr 2030 bei 3 Mrd. € und nicht bei 5 Mrd. liegen werde. Allerdings bleibt er beim «Buy»-Votum für die Aktie.David Perry von JPMorgan hatte die Rheinmetall-Aktien schon vor einigen Wochen von «Kaufen» auf «Neutral» herabgestuft und lag damit rückblickend richtig. «Es ist sehr unwahrscheinlich, dass Rheinmetall das angestrebte für 2026 Ziel beim Ordereingang erreichen kann», urteilt Perry nach dem Aus für die F126, die allein 12 Mrd. € Ordereingang beitragen sollte. Falls die deutsche Regierung den Auftrag für den Radpanzer Boxer kürzen sollte, würde der Dax-Konzern das Ziel von 80 Mrd. € Ordereingang sogar deutlich verfehlen, warnt er.Allerdings sieht Perry auch Vorteile für Rheinmetall in dem Aus für das Fregattenprogramm. «Wir stimmen nicht überein mit Rheinmetalls Strategie, Verträge mit festen Preisen für den Bau von Kriegsschiffen abzuschliessen», schreibt der Analyst. Zwar könne das die Ebitda-Marge erhöhen, falls ein Projekt gut laufe. Doch das sei im Marinegeschäft alles andere als sicher: «Der Bau von Kriegsschiffen ist notorisch schwierig und führt fast immer zu unerwarteten Überschreitungen der geplanten Kosten, die oft sehr signifikant sein können.» Diese Bedenken von Perry sind nachvollziehbar und werden auch innerhalb des Rheinmetall-Konzerns geteilt. «Der Verlust des F126-Vertrags könnte sich letztendlich als positiv für Rheinmetall erweisen», urteilt der JP-Morgan-Analyst.Die Bewertung ist nicht mehr hochFür Anleger stellt sich damit die Frage, ob der Investmentcase von Rheinmetall hinfällig ist oder ob das Unternehmen nach dem Kursrutsch eine Chance bietet.Man muss nicht darum herumreden, dass die Übernahme des F126-Projekts das vergleichsweise neue Marinegeschäft mit Umsatz und Leben gefüllt hätte.Doch Rheinmetall ist kein reiner Marineanbieter, dessen Geschäftsaussichten nun zerstört wären. Das zeigen die Relationen: Im ersten Quartal des Jahres lag der Marine-Umsatz bei 77 Mio. €. Der Gesamtumsatz betrug 1,8 Mrd. €. Das gleiche Bild zeigt sich beim Backlog: Über das gesamte Unternehmen gerechnet lag diese Grösse im ersten Quartal bei 72,9 Mrd. €, für die Marinesparte bei 5,5 Mrd. €. Deutschland plant, in den kommenden Jahren eine Menge Geld in die Marine zu stecken. Die Marinesparte könnte also bei anderen Projekten zum Zug kommen, schreibt auch JP-Morgan-Analyst Perry.Aus Anlegersicht sollte so eine Unsicherheit mit einem Preisabschlag einher gehen. Tatsächlich ist das Kurs-Gewinn-Verhältnis (KGV) inzwischen deutlich gefallen (21). Auch wenn einige Analysten ihre Gewinnprognosen nun senken dürften, wodurch das KGV bei gleichbleibendem Kurs wieder steigen würde, ist die Bewertung nun alles andere als hoch angesichts des Wachstumstempos. Dazu kommt auf der Habenseite der bereits erwähnte Auftragsbestand und die gute Marktposition von Rheinmetall als Vollsortimenter. Das Unternehmen kann nicht nur von der Panzernachfrage, sondern auch von dem Bedarf an Drohnen und weiterem Kriegsgerät profitieren. Dieses Portfolio erweitert das Unternehmen stetig. Daher ist die Aktie nun auch für Anleger, die bislang abseits standen, interessant. Der Kursrutsch ist übertrieben.Allerdings sollten Investoren sehr genau hinschauen, wie sich der Rüstungsprimus (und andere) beim Abarbeiten der Aufträge anstellt. Lieferprobleme wären eine Warnung und könnten weitere Rücksetzer nach sich ziehen. Bestellungen wiederum sollten aus Anlegersicht erst dann honoriert werden, wenn die sprichwörtliche Tinte trocken ist. Mit anderen Worten: Eine gesunde Skepsis ist in meinen Augen nach dem Hype eine gute Entwicklung.Herzlich grüsst im Namen von Mr MarketArne Gottschalck

Ende des Fregattenprojekts F126: Rheinmetall ist einen Blick wert.

Die Börse fällt ein klares Urteil über das Ende des Fregattenprojekts F126 des Dax-Konzerns Rheinmetall und die Alternative eines Rivalen.

899 words~4 min read