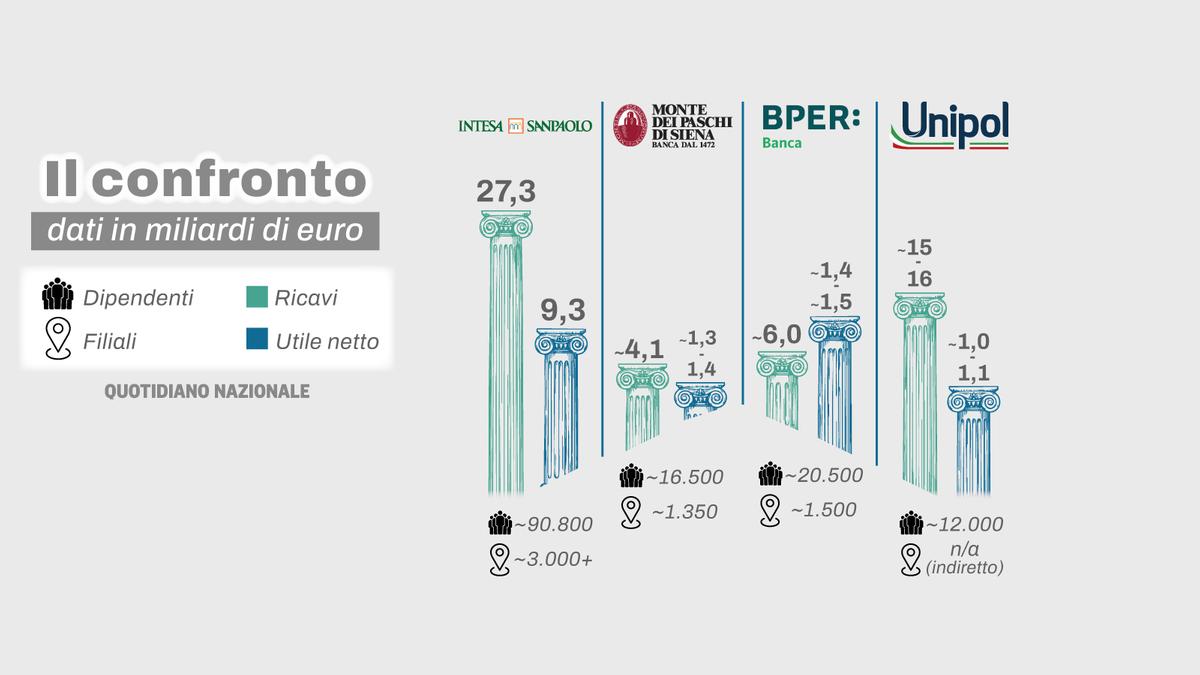

La partita su Mps non si gioca più soltanto sul prezzo, né sulla formula rituale del "deciderà il mercato". Il nodo politico è un altro: quanto è solido davvero l’argomento dei francesi? Negli ambienti del Mef più vicini a Giancarlo Giorgetti e in quelli degli analisti la risposta viene fatta circolare con prudenza, ma con nettezza: il rischio Crédit Agricole, agitato come anticamera di un’influenza francese su Siena, Mediobanca e Generali, esce molto ridimensionato dalla matematica dell’operazione.

La fotografia di partenza aiuta a capire. Crédit Agricole è salito al 22,9% di Banco Bpm. Sul Monte, invece, i soci forti sono italiani: Delfin al 17,533%, Caltagirone al 10,262%, il Mef al 4,863%, Banco Bpm al 3,741%, con BlackRock al 4,898% e il resto al mercato. È da questo che parte il ragionamento degli addetti ai lavori e non solo: in una fusione con Siena il peso dei francesi non si trasferirebbe meccanicamente sul nuovo gruppo, ma verrebbe diluito in modo rilevante. Le stime circolate sul mercato indicano che, nel polo Mps-Banco Bpm, Delfin resterebbe primo azionista con circa l’11,6%, Caltagirone avrebbe il 6,8%, il Mef scenderebbe al 3,2%, mentre Crédit Agricole – oggi socio dominante di Piazza Meda – finirebbe intorno al 6,5%. Anche ipotizzando il pieno utilizzo dell’autorizzazione a salire fino al 29,9%, a parità di struttura l’effetto pro-forma porterebbe i francesi poco sopra l’8%. Non abbastanza per governare il nuovo campione, molto per essere interlocutori, troppo poco per trasformarlo in un presidio transalpino.