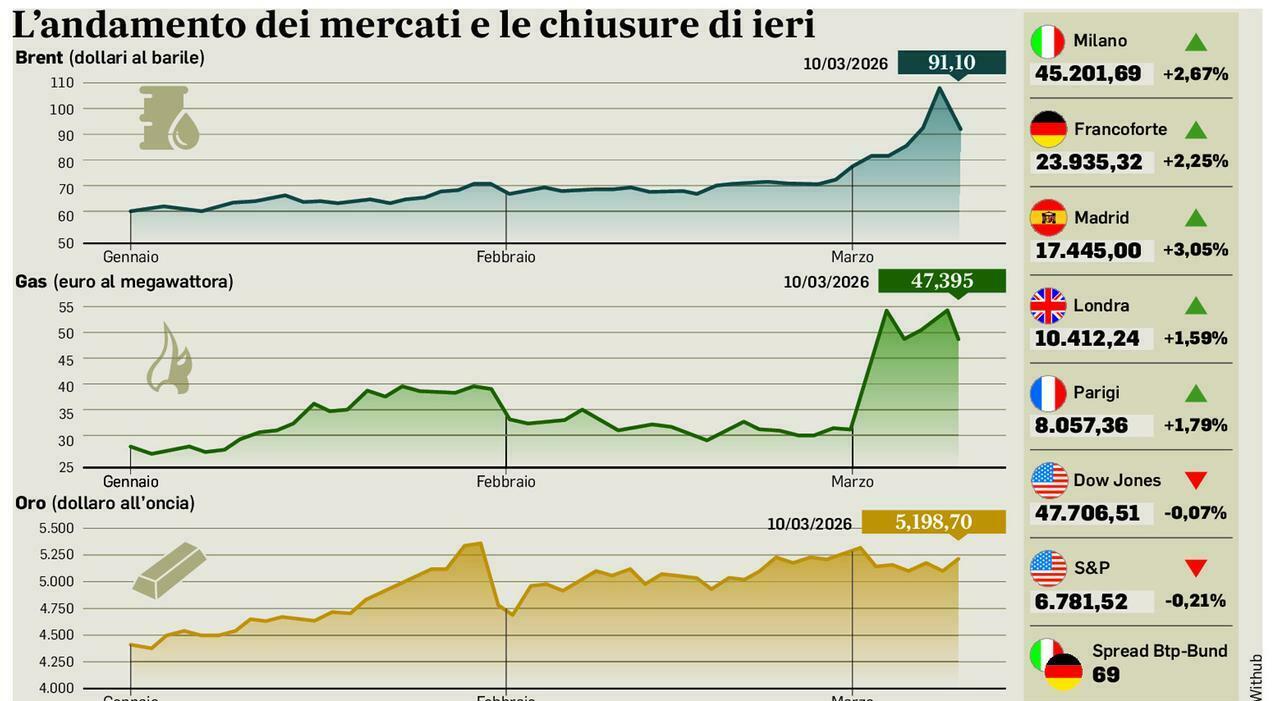

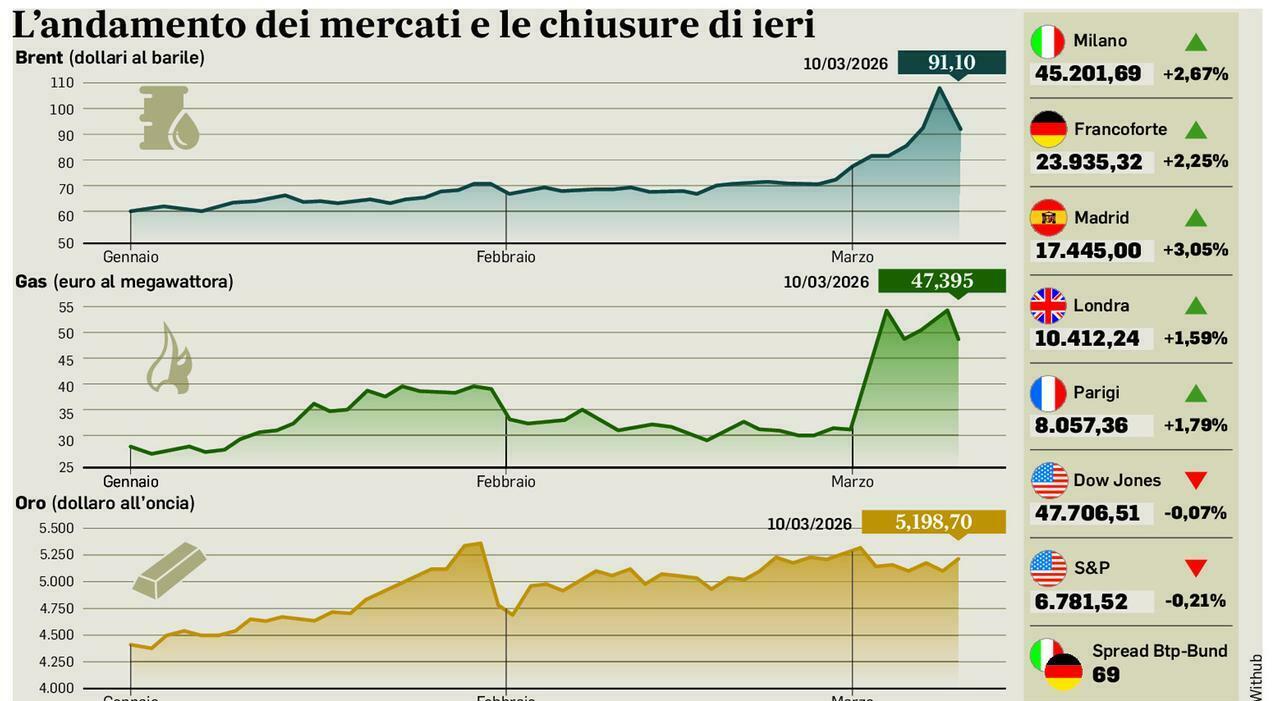

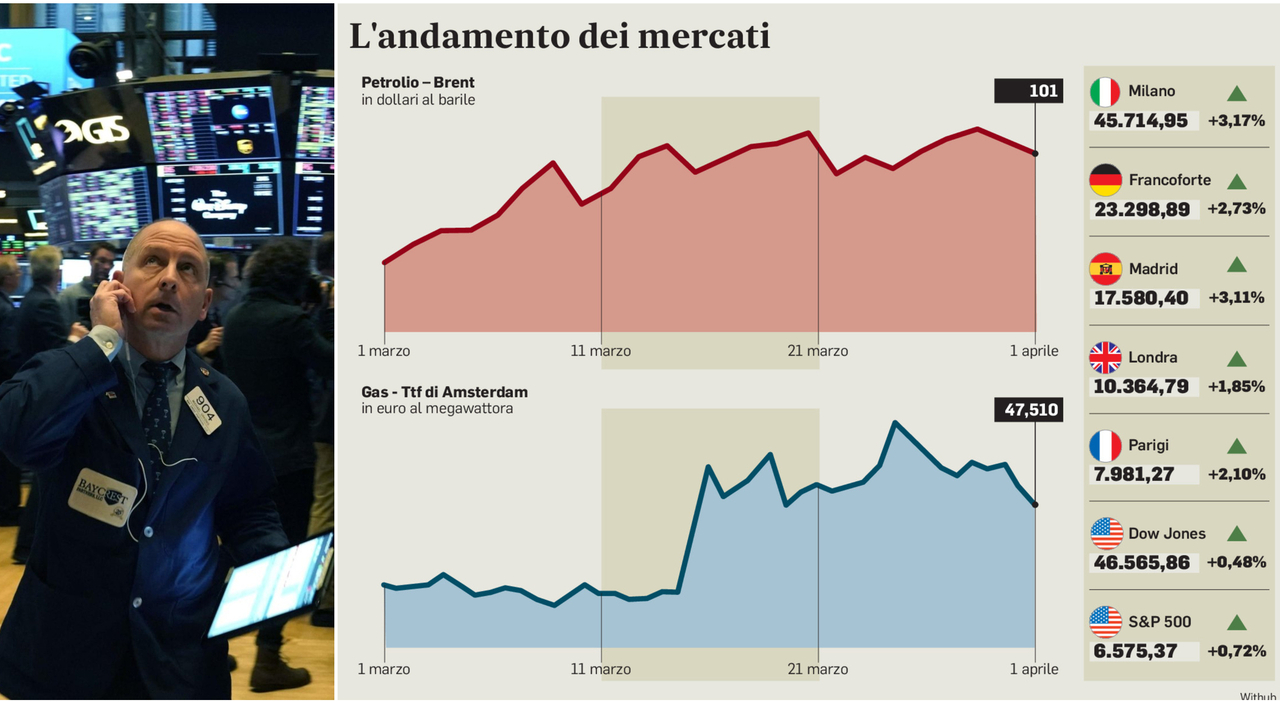

È successo di nuovo: dopo l’accelerazione è arrivata anche la frenata sull’accordo Iran-Usa. Ma questa volta il mercato sembra più pronto a far scattare il conto alla rovescia per il ripristino dei flussi di petrolio, Gnl, fertilizzanti, e altri prodotti petrolchimici, dal Golfo. L’accordo non è ancora firmato ma se ne intravedono i contorni, ben più di prima, dicono gli esperti. Di qui la nuova pioggia di proiezioni. Con i primi flussi che potrebbero arrivare dal Golfo a fine luglio, ma con la prospettiva di arrivare alla “nuova normalità” non prima di un anno, considerate le infrastrutture energetiche da rimettere in sesto. L’altra proiezione che sta emergendo in queste ore riguarda invece l’assetto di mercato. Anche con l’apertura di Hormuz, avvertono gli esperti, dobbiamo abituarci a rendimenti dei bond governativi a questi livelli o più alti.

I mercati e la partita dei tassi, banchieri centrali a un bivio A segnalare che anche quando si riaprirà Hormuz molto probabilmente non rientreranno le tensioni sui rendimenti di lungo termine ormai diffuse un po’ ovunque, sono gli stessi mercati. In particolare il segnale arriva dai cosiddetti “rendimenti reali”, quelli che escludono l'impatto dell'inflazione. A guardare questi valori, infatti, si scopre che il premio per il rischio incorporato dai rendimenti va oltre le preoccupazioni sull’inflazione e guarda anche ai rischi di espansione dell'enorme carico del debito pubblico (a colpi di taglio delle tasse negli Usa magari), oltre che all'impatto di breve termine del boom degli investimenti in IA (che fanno lievitare le emissioni obbligazionarie). Poi c’è la crescente probabilità di aumenti dei tassi da parte delle banche centrali. Il bivio è di quelli stretti. La Fed di Kevin Warsh difficilmente riuscirà a trovare un appiglio per tagliare i tassi anche con Hormuz aperto. Più probabile che il nuovo presidente lavori con pazienza all’interno del Fomc e prenda tempo a metà giugno per scommettere sulla possibilità che un aiuto a sostegno dell’allentamento monetario, tanto caro a Trump, arrivi dall’aumento della produttività alimentato dall’Intelligenza artificiale. Nel frattempo, l’effetto di breve dell’IA sta solo alimentando l’attesa di nuove emissioni di bond e la fame di energia. Quanto alla Bce, «c’è una situazione di estrema incertezza e dobbiamo guardare ai dati e a come si svilupperà l’economia nei prossimi trimestri», ha spiegato ieri Christine Lagarde intervistata a “Che tempo che fa”. Dobbiamo capire «se agire e che impatto può avere questo nel lungo periodo», anche considerato che i dati di crescita dell’Ue saranno rivisti nella riunione dell’11 giugno e tutti saranno sotto l’1%». La certezza è che «dobbiamo mantenere l’inflazione al 2% nel lungo periodo». Che contromisure può attivare l’Ue contro lo choc energetico? «No al gas russo», ha risposto Lagarde, «va rafforzata l’indipendenza energetica puntando su nucleare e rinnovabili». Del resto, un aumento dei tassi affrettato potrebbe costare caro alla crescita Ue. Meglio aspettare, può essere il ragionamento, lasciando i tassi in stand-by a giugno, soprattutto se nel frattempo il flussi dal Golfo avranno ripreso a marciare. Anche perché l’ingresso in recessione dell’Europa, rischia di aprire un altro dossier che scotta. Un paese in recessione avrebbe tutte le carte in regola per chiedere all’Europa (e ottenere) una deroga ai paletti sui conti pubblici fissati dal Patto di stabilità. E qui torniamo a quanto il mercato già incorpora e ancora di più lo farà nelle prossime settimane: il rischio di un aumento del debito pubblico anche in Europa che ha già spinto silenziosamente il costo del denaro, Risultato? Secondo gli esperti di Ing, Goldman Sachs e Barclays l'aumento recente di alcuni rendimenti a lungo termine non sarà completamente invertito anche se l'inflazione causata dal caro-petrolio si dovesse attenuare. Questo vuol dire che, anche se il conflitto finisse, i costi di prestito sul mercato potrebbero rimanere vicino ai massimi pluriennali, continuando a fare pressione sui governi e sull'economia. IL FARO SULL'INFLAZIONE Qualche spunto in più di riflessione potrebbe arrivare questa settimana dall’aggiornamento dei dati sull’inflazione. Le aspettative per i prezzi a breve sono in aumento e va ricordato che anche con Hormuz magicamente sbloccato in una manciata di giorni, e quindi con lo scenario più ottimistico possibile, lo choc energetico richiederebbe tempo per essere smaltito. Le scorte di petrolio degli Usa, diventato il maggiore esportatore mondiale e fornitore di ultima istanza di fronte al “buco”di forniture dal Golfo, stanno scendendo in fretta e sono ai minimi dal 2020, sottolinea Barclays. Non a caso gli esperti prevedono un Brent intorno a 100 dollari al barile per tutto il 2026 anche in caso di fine guerra. Se basterà qualche giorno per l’accordo è da vedere, ma il conto alla rovescia per “la nuova normalità” è già scattato sul mercato.