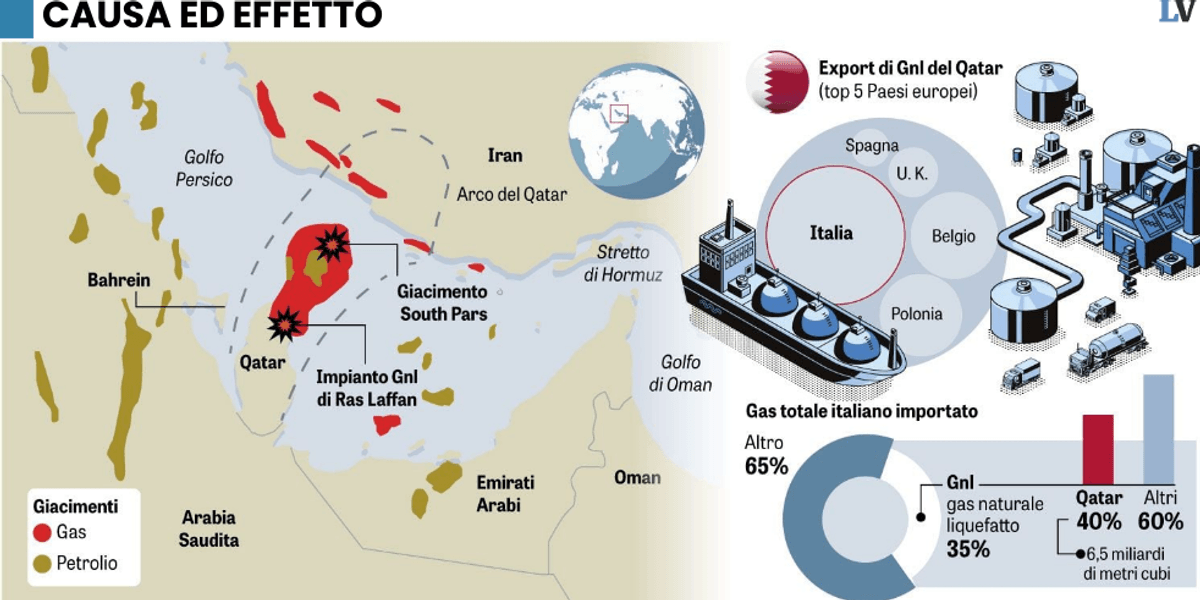

Il 28 febbraio 2026, Stati Uniti e Israele hanno lanciato un attacco coordinato contro l’Iran. La mappa della sicurezza energetica europea è stata ridisegnata in meno di dieci giorni di conflitto. L’Iran ha bloccato lo stretto di Hormuz, da cui transita circa un quinto del petrolio e quasi un terzo del gas naturale liquefatto (gnl) scambiato a livello globale; il principale impianto di gnl al mondo, a Ras Laffan in Qatar, ha interrotto la produzione dopo l’esplosione di un drone iraniano; il prezzo del gas ad Amsterdam è schizzato del 60%, toccando i 60 euro al megawattora, livelli che non si vedevano dall’agosto 2022, nel pieno della crisi provocata dall’invasione russa dell’Ucraina.Lo shock arriva in un momento paradossale. A gennaio, l’Unione europea aveva approvato un regolamento che fissa al 2027 l’uscita definitiva dal gas russo, via gasdotto e gnl. Le fonti rinnovabili avevano appena superato per la prima volta i fossili nella produzione elettrica europea, secondo dati Ember. Bruxelles celebrava la fine della dipendenza dalla Russia. Ma la guerra in Iran ha messo a nudo una fragilità più profonda: per affrancarsi da Mosca, l’Europa ha costruito una nuova architettura del gas fondata in larga parte sul gnl, esponendosi a mercati globali e colli di bottiglia geografici altrettanto vulnerabili.Oltre metà del gnl importato dall’Ue proviene dagli UsaSecondo un’analisi del think tank olandese Clingendael, nel 2025 le importazioni di gas naturale liquefatto dagli Stati Uniti verso l’Europa sono cresciute del 61% in un solo anno. Complessivamente, oltre metà del gnl importato dall’Unione europea proviene dagli Stati Uniti. Una quota salita al 64% a gennaio 2026, secondo la Commissione europea e che ridurrebbe i rischi legati direttamente alla Russia. Questa scelta, però, espone l’Europa a una nuova “dipendenza”. I rischi non sono più teorici: lo shock provocato dalla guerra in Iran ha dimostrato che il prezzo del gnl, legato ai mercati globali, può schizzare in pochi giorni, con effetti immediati sulle bollette e sui costi industriali. Secondo gli analisti di Oxford Economics, le interruzioni delle forniture dal Qatar potrebbero costringere gli acquirenti asiatici a competere più aggressivamente con l’Europa per accaparrarsi il gas disponibile (che potrebbe arrivare addirittura al prezzo di 100 euro al megawattora), rendendo più difficile riempire gli stoccaggi in vista del prossimo inverno.Inoltre, per garantirsi le forniture, i paesi europei starebbero firmando contratti di lungo periodo e investendo in nuovi terminali di rigassificazione: infrastrutture pensate per funzionare per decenni, che rischiano di prolungare l’uso del gas ben oltre gli obiettivi climatici fissati dall’Unione.Una transizione a doppia velocitàIl punto, quindi, non è solo sostituire un fornitore con un altro. È la natura stessa della traiettoria europea. Bruxelles accelera su rinnovabili, elettrificazione e decarbonizzazione industriale, ma continua a considerare il gas, dunque una commodity fossile, un pilastro della sicurezza energetica. La guerra in Iran ha reso tangibile questa contraddizione: una transizione a doppia velocità in cui il sistema del futuro avanza, mentre quello del passato, lungi dall’essere un semplice residuo, si rivela un punto di vulnerabilità strutturale.Un primo segnale politico di cambio direzione era arrivato il 19 gennaio con la Dichiarazione di Amburgo, con cui Regno Unito e diversi paesi europei si sono impegnati a sviluppare fino a 100 gigawatt di eolico offshore nel mare del Nord. Un progetto che punta a trasformare quell’area in una delle principali piattaforme energetiche rinnovabili del continente, riducendo la necessità di importazioni fossili.Eppure, la domanda resta aperta: quali strumenti possono ridurre in modo strutturale la dipendenza europea dal gas importato? Secondo un’analisi pubblicata il 10 febbraio dal think tank Strategic Perspectives, accelerare elettrificazione e rinnovabili potrebbe cambiare radicalmente lo scenario. In coerenza con gli obiettivi climatici, entro il 2040 l’Unione dovrebbe limitare le importazioni di gas a soli fornitori considerati affidabili, come Regno Unito e Norvegia, riducendo drasticamente l’esposizione ai mercati globali del gnl.Il ruolo dell’Industrial Accelerator ActIn questo quadro si inserisce l’Industrial accelerator Act (Iaa), il pacchetto che la Commissione europea ha presentato il 29 gennaio con l’obiettivo dichiarato di rafforzare la base industriale europea e creare mercati per le tecnologie pulite. Il provvedimento si colloca nel solco delle riflessioni sulla competitività europea avviate negli ultimi due anni, anche alla luce dell’analisi affidata all’economista italiano Mario Draghi, su come rilanciare la capacità produttiva dell’Unione.Secondo Linda Kalcher, direttrice esecutiva di Strategic Perspectives, il punto di partenza dovrebbe essere trattare la crisi di competitività come una vera emergenza sistemica, al pari di quanto fatto durante la pandemia o dopo l’invasione russa dell’Ucraina. “Abbiamo visto i leader europei reagire con unità e strumenti innovativi in momenti di crisi”, spiega Kalcher a Wired Italia. “Ma sono passati quasi due anni da quando Draghi è stato incaricato di presentare la sua analisi sulla competitività e abbiamo visto poche azioni concrete”.Nel frattempo, sostiene Kalcher, la situazione per l’industria europea è peggiorata. L’incertezza sui dazi, le tensioni commerciali e soprattutto le dipendenze strutturali, tra cui quella dal gnl, pesano sulle imprese europee in un momento in cui la Cina continua a immettere sul mercato tecnologie pulite a prezzi inferiori. Il conflitto in Iran, con il blocco dello stretto di Hormuz e l’impennata dei prezzi energetici, non fa che rendere più urgente l’analisi: la Commissione europea ha escluso rischi immediati sulle forniture, ma il vero problema è l’impatto sui prezzi e sulle catene del valore. “Non possiamo competere con Cina e Stati Uniti solo a colpi di sussidi, perché i bilanci europei sono più limitati”, spiega Kalcher. “Ma non stiamo neppure facendo il miglior uso del mercato unico e del nostro potere di mercato”.Il riferimento è alla frammentazione interna: barriere di fatto tra stati membri che, secondo stime del Fondo monetario internazionale richiamate da Kalcher, equivalgono a dazi impliciti elevatissimi su beni e servizi. In questo contesto, un’autentica strategia industriale europea resta incompiuta. Il rischio, aggiunge l’esperta, è rifugiarsi in scorciatoie politiche, come deregulation o attacchi al sistema di scambio delle emissioni, invece di definire una visione chiara su cosa produrre in Europa e su come sostenere chi investe davvero nella transizione.Accelerare su l'elettrificazioneL’Iaa potrebbe rappresentare un cambio di passo, ma molto dipenderà dalla sua attuazione. In sintesi, spiega Kalcher, due dibattiti politici possono rimettere l’Europa sulla traiettoria della competitività e della sicurezza energetica europea. Il primo riguarda il rafforzamento della manifattura pulita europea: l’Iaa può sostenere aziende che producono acciaio verde o altri prodotti a basse emissioni, aiutandole a conquistare quote di mercato e a reggere la concorrenza cinese. Il secondo è l’elettrificazione.“Investire nell’elettrificazione è la scelta migliore dal punto di vista economico e della sicurezza”, afferma. “Ogni anno miliardi di euro vengono spesi per importare combustibili fossili da partner inaffidabili: sono risorse che potrebbero restare in Europa”. Accelerare su veicoli elettrici, pompe di calore industriali e tecnologie elettriche significa ridurre la dipendenza energetica e, al tempo stesso, creare domanda per l’industria europea.Qui si gioca la partita decisiva. Se l’Industrial accelerator Act diventerà uno strumento per orientare investimenti, creare mercati guida e ridurre il differenziale di costo tra elettricità e gas – oggi ancora penalizzante per l’elettrico anche per ragioni fiscali nazionali – allora potrà contribuire a sciogliere la contraddizione di fondo. Se invece resterà una cornice priva di leve incisive, l’Europa rischia di restare nella condizione che la guerra in Iran ha esposto con brutalità: rinnovabili in crescita, ma sicurezza energetica ancora ostaggio del gas importato e dei suoi colli di bottiglia geopolitici.Draghi ha parlato di “lenta agonia” per descrivere il declino competitivo europeo. Ma con la guerra in Iran, il tempo dell’agonia si è improvvisamente compresso. I prossimi mesi, secondo Kalcher, saranno decisivi per capire se l’Unione intende davvero uscire dal fossile come sistema – ripensando insieme energia, industria e sicurezza – oppure se si limiterà a sostituire un fornitore con un altro, scoprendo ogni volta, a proprie spese, che nessuna dipendenza fossile è davvero sicura.

Anche voi vi sentite catapultati nel 2022? La guerra in Iran rimette in discussione la sicurezza energetica europea

La guerra tra Stati Uniti, Israele e Iran ha fatto impennare (di nuovo) i prezzi del gas e messo alla prova (ancora) la sicurezza energetica europea

1,286 words~6 min read