A cura di Giampaolo Galli, Gianmaria Olmastroni

****

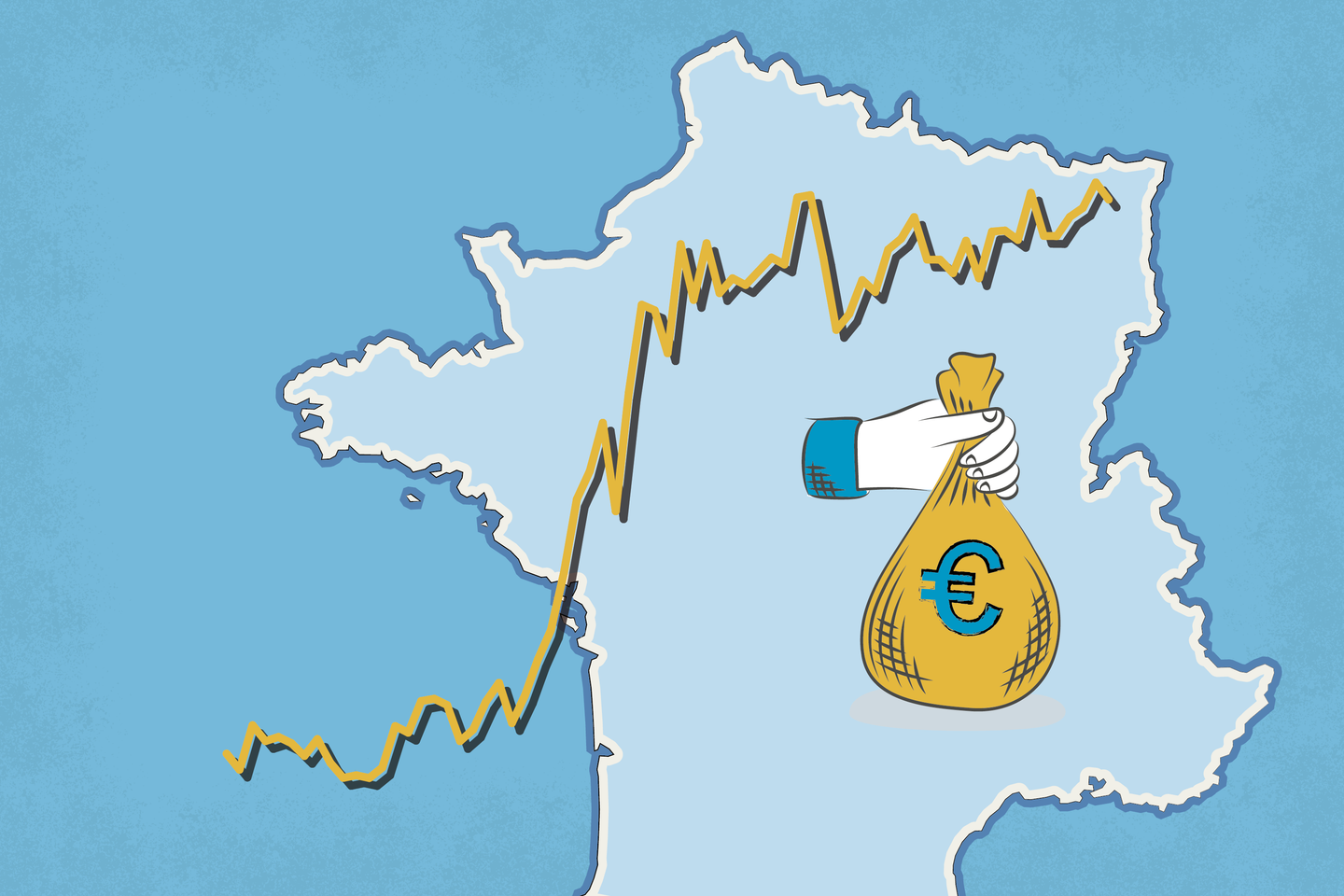

Nel 2020 lo spread della Francia era tra i più bassi dell’Eurozona, ma negli ultimi anni si è alzato, mentre quello di altri Paesi, un tempo considerati più rischiosi, si è abbassato: i titoli francesi hanno ora tassi d’interesse superiori a Grecia e Spagna e pari a quelli italiani. Nonostante una dinamica generalmente favorevole di tasso d’interesse e crescita del Pil, i continui ed elevati deficit primari hanno spinto il debito/Pil al 113%. A politiche invariate, il rapporto è previsto crescere fino al 135% nel 2034. La crisi politica rende poco verosimile un risanamento duraturo dei conti pubblici, a differenza dell’Italia, che, nella valutazione dei mercati e delle agenzie di rating, sembra determinata a riportare sotto controllo la dinamica del debito.

* * *

L’8 settembre scorso, per la prima volta nella storia della Quinta Repubblica francese, nata nel 1958, un governo è caduto non perché i partiti lo hanno sfidato approvando una mozione di censura, ma perché il premier ha preso l’iniziativa di chiedere la fiducia, e non l’ha ottenuta. Il governo di François Bayrou è caduto infatti dopo aver sottoposto al voto di fiducia una legge di bilancio con tagli da oltre 40 miliardi. L’ormai ex premier ha espresso forte preoccupazione per lo stato delle finanze pubbliche, il cui risanamento sarebbe una ''questione di urgenza vitale".[1] Nel frattempo, il tasso d’interesse sui titoli francesi è salito e ha quasi raggiunto quello sui titoli italiani, nonostante il nostro debito sia più alto (135% del Pil contro 113%). Questa nota descrive perché i mercati sono preoccupati, perché l’Italia, a differenza della Francia, sta recuperando credibilità, e come quest’ultima è arrivata ad avere un debito così alto.