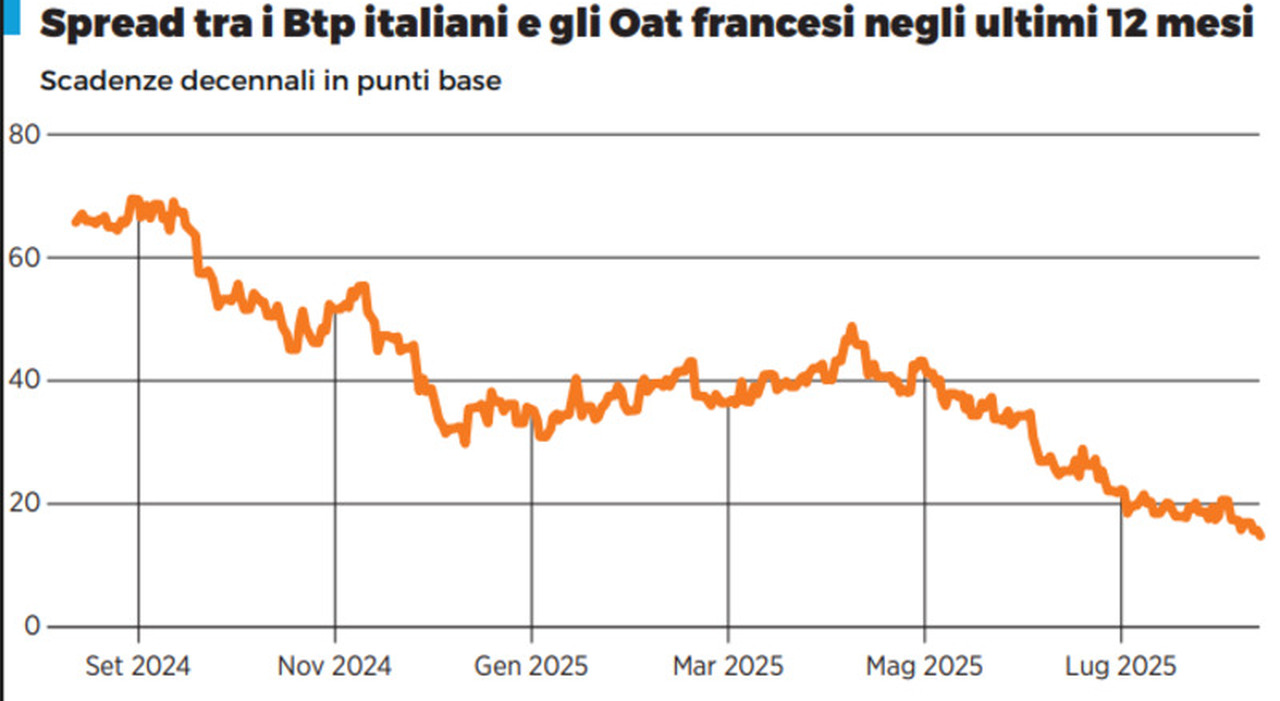

La chiusura momentanea dello spread fra il BTp decennale e l’omologo francese, pur se legata anche a fatti tecnici per un leggero scarto di scadenze fra i due benchmark, ha fatto discutere parecchio perché rappresenta un inedito assoluto sui mercati obbligazionari dell’Eurozona. E soprattutto perché, dietro al valore simbolico evidente, nasconde una dinamica di lungo periodo, quindi importante perché, fin qui, strutturale.

Per misurarla basta osservare qualche numero, che aiuta anche a spiegare come mai il rischio attribuito dagli investitori ai titoli sovrani dei due Paesi sia diventato sostanzialmente uguale nonostante i 20 punti abbondanti che ancora separano il debito/Pil di Parigi da quello di Roma, destinato a diventare nel 2027 il primo in Europa superando la Grecia. Il punto, come sempre, è dettato dalla direzione del percorso, che negli ultimi due anni ha visto l’Italia correggere puntualmente al ribasso le stime di deficit a ogni aggiornamento dei programmi di finanza pubblica mentre in Francia accadeva il contrario. Il fenomeno è diventato evidente una volta aver data pace ai numeri del Superbonus, che continua a spingere in alto il debito italiano in misura però ormai pienamente scontata dai mercati perché figlia di scelte passate.