Dal 1° luglio il Tfr non sarà più solo il “gruzzolo” che ci aspetta a fine carriera, ma diventerà sempre più il carburante obbligato della pensione integrativa. La riforma che prende il via prevede che - per chi viene assunto nel settore privato da questa data in poi - scatti l’iscrizione automatica a un fondo pensione: se il lavoratore non dice nulla nei primi 60 giorni, il suo trattamento di fine rapporto inizierà a confluire in un fondo, e non resterà più in azienda.

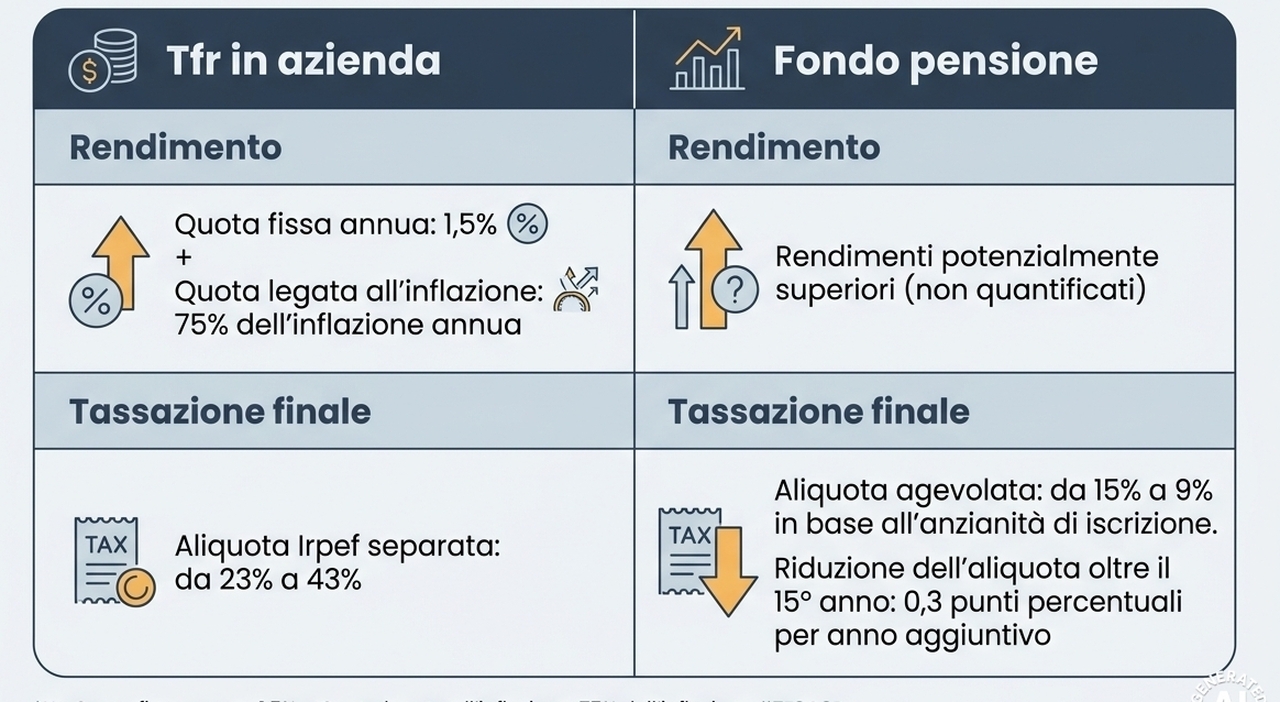

Il meccanismo del silenzio assenso Il meccanismo è quello del cosiddetto “silenzio‑assenso”. All’atto dell’assunzione, il datore di lavoro consegna al neoassunto un’informativa e un modulo: in quelle carte bisogna indicare se si vuole lasciare il Tfr in azienda, destinarlo al fondo pensione di categoria o magari scegliere un altro fondo aperto o un Pip. Se entro 60 giorni non si compila nulla, scatta la scelta automatica: il Tfr andrà nel fondo indicato dal contratto collettivo, o, se ce ne sono più d’uno, in quello più diffuso in azienda. Solo un atto esplicito permette di tenere il Tfr dove sta oggi, cioè nei conti dell’impresa, oppure di indirizzarlo a uno strumento diverso rispetto a quello “default”. È un rovesciamento del paradigma: finora bisognava firmare per aderire, ora bisogna firmare per non aderire. Non solo i neo-assunti La novità non riguarda soltanto chi entra per la prima volta nel mondo del lavoro. Anche chi lavora già, e magari ha sempre lasciato il Tfr in azienda senza farsi troppe domande, sarà chiamato a confermare o modificare la propria scelta. In assenza di risposta, potrà scattare a sua volta il conferimento automatico alla previdenza complementare, secondo regole che saranno dettagliate dai decreti attuativi. Per i dipendenti pubblici resta in piedi il vecchio Tfs, ma dal 2027 sono previsti tempi di pagamento un po’ più brevi: il primo assegno dovrebbe arrivare non più dopo un anno, ma dopo nove mesi dalla pensione. Segno che il tema “fine carriera” è tornato al centro del cantiere previdenziale.Le differenze tra fondi pensione e Tfr in azienda Cosa conviene dunque? Lasciare il Tfr in azienda garantisce un rendimento fisso (1,5% più il 75% dell'inflazione) ma è soggetto a una tassazione Irpef più alta (dal 23% al 43%). Destinarlo a un fondo pensione offre rendimenti potenzialmente più alti legati ai mercati e una tassazione finale agevolata (tra il 9% e il 15%). In cosa si traduce?Partiamo dai rendimenti. Il Tfr in azienda segue un tasso di rivalutazione standard (legato all'inflazione). Nel fondo pensione, il capitale viene investito, offrendo l'opportunità di rendimenti maggiori nel lungo periodo, con linee di investimento che variano da prudenti ad azionarie. Il fronte tassazione. Alla liquidazione, il Tfr in azienda subisce la tassazione separata Irpef (minimo 23%). Il fondo pensione è tassato in modo molto più favorevole: un'aliquota massima del 15% che scende di uno 0,3% per ogni anno di iscrizione oltre il quindicesimo, fino a un minimo del 9%.Quando conviene passare al fondo pensione Sostanzialmente, ha dei vantaggi passare al fondo pensione fino a 2 o 3 anni prima del pensionamento, a patto che l'obiettivo primario sia il risparmio fiscale e non il rendimento finanziario. Non esiste un'età anagrafica massima in assoluto, ma cambia l'obiettivo della scelta. Fino a 55-58 anni di età la scelta può essere molto conveniente. Primo perché si hanno ancora circa 10 anni di lavoro davanti. E poi perché riuscendo a superare i 5 anni minimi di iscrizione necessari per poter riscattare il capitale si sfrutta pienamente la deducibilità fiscale dei contributi volontari (fino a 5.164,57 euro all'anno) e si ottiene il contributo del datore di lavoro. Tra i 59 e i 64 anni la convenienza si trova ancora sul fronte tasse. Questo perché l'orizzonte temporale finanziario è cortissimo, ma lo "sconto" dello Stato è immediato. Investendo nel fondo, in pratica, si riduce subito l'Irpef sulla busta paga (fino al 43% di risparmio in base al reddito). Alla liquidazione, anche se si paga l'aliquota massima del fondo (15%), questa sarà sempre più bassa della tassazione separata dell'azienda (minimo 23%). Da 65 anni in su, ossia a ridosso della pensione, il discorso cambia. Il passaggio diventa poco o per nulla conveniente. L'uscita dal lavoro è più vicina e quindi il vincolo dei 5 anni minimi di iscrizione costringerebbe il lavoratore a mantenere il fondo aperto anche dopo essere andato in pensione per non subire penali o lungaggini burocratiche. Il guadagno fiscale complessivo su un periodo così breve non ripaga insomma i costi di apertura e gestione del fondo stesso.