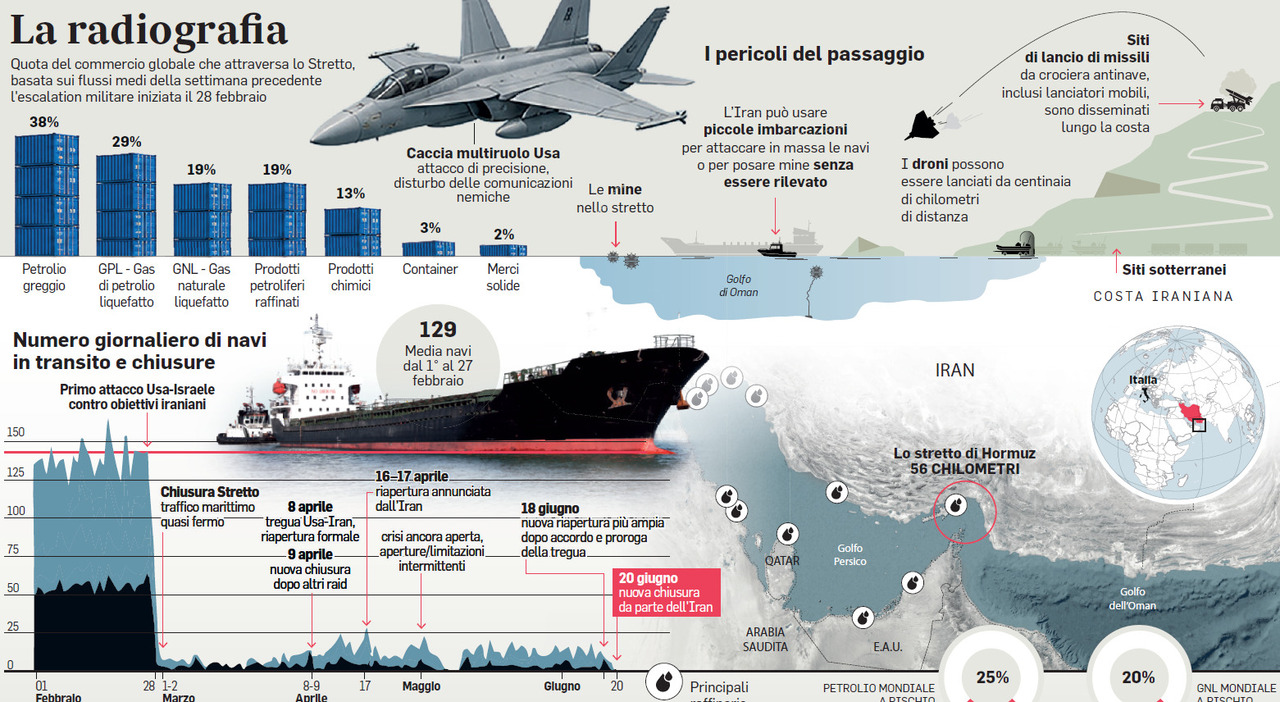

La flebile tregua in atto in Medioriente non riduce, come sperato, il "premio per il rischio Hormuz" sul petrolio. Nel quantificare il costo geopolitico - con lo Stretto diventato la migliore arma politica di Teheran - gli analisti stimano una cifra vicina ai 10 dollari al barile, legata principalmente alle coperture assicurative per le compagnie marittime.

Il perché lo si è compreso ieri mattina nel Golfo Persico, quando si è materializzato quello che i mercati temono diventi una prassi. In mattinata le forze di sicurezza iraniane hanno comunicato di aver richiuso lo stretto di Hormuz. Poche ore dopo il vicepresidente statunitense JD Vance ha replicato che «non ci sono prove». Lo Us Central Command ha aggiunto che nella stessa giornata «55 navi mercantili sono transitate», trasportando merci e greggio.Quale sia la verità, è secondario. Perché Teheran, ancora una volta, ha rivendicato e dimostrato di avere un potere d'interdizione sul canale, quindi sui traffici (non soltanto) energetici tra Occidente e Oriente del mondo, che mai aveva esercitato in passato. Un potere d'interdizione in grado di stravolgere i tempi e le rotte delle spedizioni, i costi delle transazioni e, soprattutto, la catena delle forniture. Crescono l'incertezza e la necessità di "proteggersi", cresce di conseguenza il prezzo del greggio che le navi trasportano. Una tendenza che sarà più visibile nelle prossime settimane, nonostante gli sforzi per chiudere questa guerra.In attesa di capire se il memorandum of understanding firmato nei giorni scorsi da Stati Uniti e Iran diventerà un accordo di pace a tutti gli effetti, sono tanti gli ostacoli che frenano i tentativi di riportare la produzione mondiale di greggio ai livelli, e alla stessa stabilità dei prezzi, precedenti alla guerra.Nei Paesi del Golfo ci sono infrastrutture da ricostruire e altre che, con non meno difficoltà, richiedono lunghe manutenzioni, senza le quali non si potranno riattivare gli impianti. Vanno ripristinate le capacità di stoccaggio così come le condizioni per garantire a pieno regime la macchina della logistica. E su questo fronte oltre al riallineamento delle coperture assicurative, spaventa la tenuta delle capacità portuali e retroportuali dell'area. Senza dimenticare la campagna per sminare questo braccio di mare, che è tutta da costruire.Ma forse è più incisiva la volontà dell'Iran di utilizzare l'accesso a Hormuz come un'arma politica e militare. Non a caso gli sherpa di Teheran non hanno chiarito nel memorandum con gli Stati Uniti chi ha la titolarità giuridica sullo Stretto o la possibilità di far pagare un pedaggio alle navi che lo attraversano. Reuters, riportando alcune valutazioni di Jefferies, ha fatto sapere che dall'inizio della guerra a oggi i premi sono passati dallo 0,2 al 3 per cento del valore della nave. «Considerando che la maggior parte delle petroliere ha un valore compreso tra 200 e 300 milioni di dollari, il nuovo tasso assicurativo del 3 per cento implicherebbe un premio per il rischio di guerra dello scafo di circa 7,5 milioni di dollari, rispetto allo 0,25 per cento circa, ovvero 625.000 dollari, prima dell'inizio del conflitto».In questo scenario la trasmissione tra i costi di copertura e le quotazioni del greggio è rapidissima. Anche per questo è quasi unanime la scommessa dei mercati che il ritorno dei prezzi del greggio intorno ai 70 dollari - come avvenuto negli ultimi giorni - sarà effimero.Nelle scorse ore Morgan Stanley ha declassato le azioni del settore energetico europeo a "equal-weight" da "overweight", parlando di «parziale riapertura dello Stretto di Hormuz» dopo il Memorandum. Ricordando poi che il consensus per il settore indica un prezzo medio del Brent per il 2026 di 88,50 dollari al barile, oltre ai dieci dollari in più rispetto a quella che sarebbe la quotazione del crude senza il rischio geopolitico.Secondo Ubs, «il premio per il rischio incorporato nel greggio tende a sgonfiarsi» soltanto se non ci saranno restrizioni all'accesso a Hormuz e se aumenteranno progressivamente le esportazioni iraniane. Gli analisti della banca svizzera aggiungono che a rendere la situazione ancora più incerta c'è il crollo delle scorte mondiali di greggio, scese al livello più basso - circa 7,6 miliardi di barili - degli ultimi dieci anni. Più ottimista Goldmans Sachs, invece, che ha tagliato il target sul Brent per il quarto trimestre da 90 a 80 dollari, con il Wti a 75 dollari. Anche se i suoi analisti hanno sottolineato che soltanto una parte del premio per il rischio è stata superata. Lo strategist Daan Struyven ha parlato di «rischi bidirezionali». Se i flussi di produzione sono già saliti a una stima di 11 milioni di barili al giorno, nell'ottica peggiore, chiusure spot di Hormuz, la ripresa delle operazioni militari con conseguenti attacchi alle petroliere «potrebbero mantenere gli armatori in una posizione di avversione al rischio». E investire su rotte alternative.