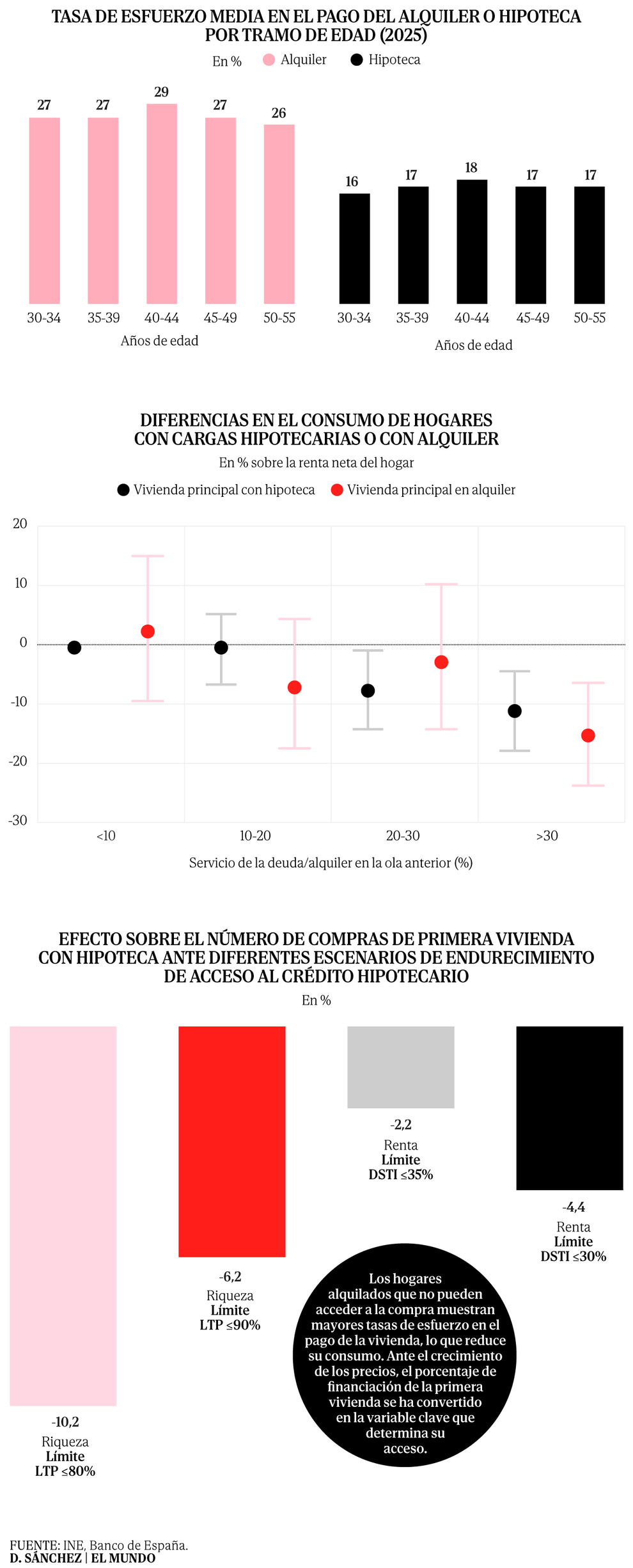

El inmobiliario se encarece de media un 13,3% en las ciudades espa�olas durante el primer trimestre, pero en algunas como Segovia, Oviedo y Santa Cruz de Tenerife las subidas se disparan por encima del 20%.El mercado inmobiliario est� entrando en una nueva fase de desaceleraci�n, con las ventas cayendo y un entorno financiero menos atractivo. De momento, este frenazo no se est� trasladando al precio, aunque el ritmo de las subidas podr�a estar cerca de tocar techo. En el primer trimestre, el valor medio de la vivienda en las capitales espa�olas se situ� en 2.262 euros/m�, lo que supone un incremento anual del 13,26%, seg�n el primer el 'Bar�metro del Mercado Residencial de Capitales de Provincia' elaborado por la consultora Gloval y adelantado por EXPANSI�N. Esta evoluci�n est� en l�nea con el aumento del 12,9% que arrojan para el conjunto del pa�s las cifras del Instituto Nacional de Estad�stica publicadas esta misma semana.El informe destaca que el inmobiliario en los primeros meses de 2026 se encareci� en todas las capitales de provincia. Los mayores incrementos se observaron en Segovia (21,20%), seguida de Oviedo (20,66%), Santa Cruz de Tenerife ( 20,09%), Ciudad Real (19,37%) y Madrid (18,79%).Tambi�n destacaron los avances de Huelva, M�laga, Pontevedra, Castell�n de la Plana, Guadalajara, �vila, Burgos, Ja�n, Salamanca y Sevilla, todos con crecimientos superiores al 15%.Las subidas se extendieron de norte a sur y con localizaciones bastante heterog�neas, aunque en este trimestre se volvi� a repetir un patr�n visto durante 2025: el tir�n de Madrid contagia la tendencia alcista a provincias cercanas y bien conectadas como Segovia, Guadalajara y �vila.En el otro lado, el avance m�s moderado se produjo en Huesca (4,4%). En esta ciudad aragonesa el mercado residencial se encuentra en plena desaceleraci�n, con las compraventas desplom�ndose un 18,2% a cierre de 2025.Le siguieron Badajoz (5,6%), Girona (6,0%), Lugo (6,1%) y Melilla (6,3%). En hasta trece ciudades las subidas se situaron en los tres primeros meses del a�o por debajo del 10%. Adem�s de las ya mencionadas, completan la lista: Ceuta (6,6%), Vitoria (7,3%), C�diz (7,5%), Teruel (8,6%), Ourense (9,3%), Palencia (9,5%), Tarragona (9,7%) y Pamplona (9,8%). En general, se trata de mercados menos din�micos y con un comprador m�s local y limitado."Los datos muestran un mercado residencial en el que el precio de la vivienda sigue creciendo de forma generalizada, incluso en un contexto de menor actividad transaccional. Esta evoluci�n confirma la presi�n existente sobre los valores residenciales, marcada por una demanda que contin�a activa, un stock de vivienda disponible limitado en muchos mercados y un deterioro progresivo de la accesibilidad", explica Roberto Rey, presidente y CEO de Gloval.El estudio destaca que el n�mero de pisos a la venta en los portales inmobiliarios ha ca�do un 13,7% en el �ltimo a�o. "Por ello, ser� clave seguir de cerca la evoluci�n del esfuerzo de los hogares [en estos momentos, el pago de la vivienda se lleva ya un 35,5% de los ingresos brutos de los hogares espa�oles] y la capacidad de generaci�n de nueva oferta", a�ade Rey.PreciosTras las �ltimas subidas, San Sebasti�n se posiciona como la capital m�s cara de Espa�a, con un valor medio de 5.628 euros/m�. Le siguen Madrid, con 5.381 euros/m�; Barcelona, con 4.676 euros/m�; Palma, con 4.226 euros/m�; Bilbao, con 3.598 euros/m�; y M�laga, con 3.524 euros/m�. Todas ellas se sit�an claramente por encima de la media de capitales y representan los enclaves m�s calientes del inmobiliario espa�ol.En el extremo contrario, las ciudades con los valores m�s reducidos son Zamora, con 1.271 euros/m�; Lugo, con 1.343 euros/m�; Palencia, con 1.409 euros/m�; Lleida, con 1.433 euros/m�; Ja�n, con 1.437 euros/m�; Ciudad Real, con 1.479 euros/m�; Castell�n de la Plana, con 1.506 euros/m�; Badajoz, Cuenca y C�ceres, con 1.516 euros/m� en ambos casos.�Cambio de ciclo?A pesar de este contexto alcista en el precio, el mercado empieza a enfriarse. El an�lisis destaca que el frenazo en la actividad transaccional ya es evidente. Seg�n el bar�metro, las compraventas de vivienda en las capitales descendieron un 5,65% interanual a cierre de 2025. Adem�s, esta tendencia se mantiene en los primeros compases de este a�o en el conjunto del pa�s. Seg�n los �ltimos datos de los registradores, las operaciones bajaron un 3,2% en abril, encadenando cuatro meses en negativo.A esto se suma un entorno financiero con ciertas restricciones y menos atractivo. El tipo de inter�s medio de las nuevas hipotecas escal� en abril hasta el 2,80%, el nivel m�s alto en 14 meses, seg�n el Banco de Espa�a.Este salto refleja el impacto de la guerra en Oriente Medio y la escalada del eur�bor, que ya descontaba la subida de tipos de inter�s que acaba de acometer el Banco Central Europeo. Este jueves pasado el organismo elev� el precio del dinero hasta el 2,25%. Pero el mercado contempla incluso dos alzas m�s este a�o."Se espera un entorno financiero m�s prudente, con condiciones de acceso al cr�dito previsiblemente m�s restrictivas, lo que a�ade fricci�n al mercado", asegura Mar�a Matos, directora de Estudios de Fotocasa.En estas circunstancias, los expertos ya hablan de cambio de ciclo, aunque todav�a est� por ver su dimensi�n. "Vemos c�mo las viviendas permanecen m�s tiempo en el mercado, los compradores toman decisiones con mayor reflexi�n, son m�s selectivos y empiezan a aparecer ajustes puntuales de precio, especialmente en aquellos inmuebles que salen con expectativas alejadas de la realidad", apunta Matos.En este sentido, Francisco I�areta, portavoz de Idealista, apunta que las recientes ca�das en las operaciones "podr�an deducirse como un cambio de ciclo, o al menos una estabilizaci�n a nivel nacional del apetito comprador. Los altos precios alcanzados por la vivienda, sobre todo en los mercados m�s din�micos, y el encarecimiento de la financiaci�n parecen ser los responsables de la retirada de la demanda y adelantan una estabilizaci�n de precios a medio plazo".Para Karina Katrib, directora de Gloval Analytics, "es probable que entremos en una fase de desaceleraci�n del crecimiento de los precios, pero no necesariamente en una fase de correcci�n significativa a nivel nacional"."La raz�n principal es que hoy el mercado residencial espa�ol est� mucho m�s condicionado por la escasez de oferta que por el cr�dito, a diferencia de lo que ocurri� en ciclos anteriores. El reto ya no es tanto la estabilidad financiera como la asequibilidad y el acceso a la vivienda", concluye Katrib.

El precio de la vivienda sube en todas las capitales y en algunas se dispara m�s de un 20%

El mercado inmobiliario est� entrando en una nueva fase de desaceleraci�n, con las ventas cayendo y un entorno financiero menos atractivo. De momento, este frenazo no se est�...

1,039 words~5 min read