Actualizado Domingo,

junio

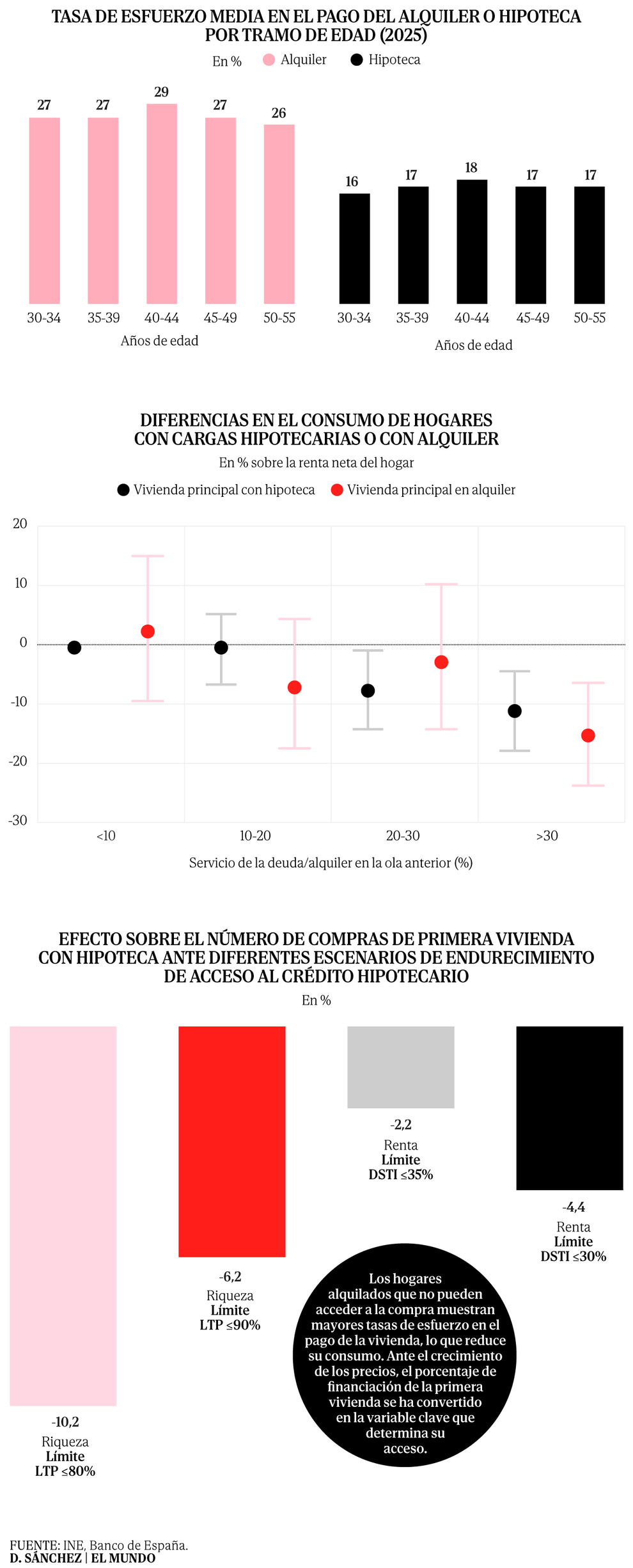

19:17El precio de la vivienda encadena trimestres de subidas de dos d�gitos. El �ndice de precio de vivienda del Instituto Nacional de Estad�stica (INE) avanz� un crecimiento del 12,9% interanual en el primer trimestre de 2026 y los precios se sit�an ya un 26% por encima del anterior m�ximo, el de 2007, en pleno boom inmobiliario. La vivienda nueva supera aquel pico en un 45% y la de segunda mano, que part�a de m�s abajo tras la larga digesti�n de la crisis financiera, lo ha rebasado en un 14%. Cada trimestre de r�cord eleva un poco m�s la barrera que separa a los hogares en alquiler o a los j�venes a�n no emancipados de la propiedad.Pero esa barrera no est� donde el debate p�blico suele situarla. El Banco de Espa�a (BdE) acaba de publicar, en su Informe de Estabilidad Financiera de primavera, un an�lisis con microdatos fiscales de 7,7 millones de observaciones (Panel de Hogares, 2016-2023) que cuantifica por separado qu� impide acceder a la compra de primera vivienda. Concretamente, el 86% de los hogares que viven de alquiler a la espera de acceder a su primera vivienda en propiedad no disponen de riqueza suficiente para afrontar la entrada del 20% de su vivienda deseada, los impuestos y costes de la operaci�n y un colch�n de un a�o de consumo. Este dato es especialmente relevante cuando se compara con otro, un 65% de esos mismos hogares cumplir�an el requisito de que el pago de su vivienda deseada en propiedad representase menos de un 35% de sus ingresos.La distinci�n importa porque el ahorro previo es el factor que m�s aleja a los hogares en alquiler del horizonte de la propiedad de vivienda. La modelizaci�n del BdE es contundente, a igualdad de caracter�sticas, la probabilidad anual de que un inquilino d� el salto a la primera compra con hipoteca es del 8,4% cuando su capacidad financiera es holgada y del 2,8% cuando no lo es, una brecha de 5,6 puntos en la que pesa m�s la falta de entrada que la de renta. Y quien compra pese a todo recorta aspiraciones, la vivienda adquirida por los hogares con restricciones queda, en mediana, 45.000 euros por debajo del precio de su vivienda deseada, frente a una desviaci�n de apenas 1.000 euros entre los hogares holgados.