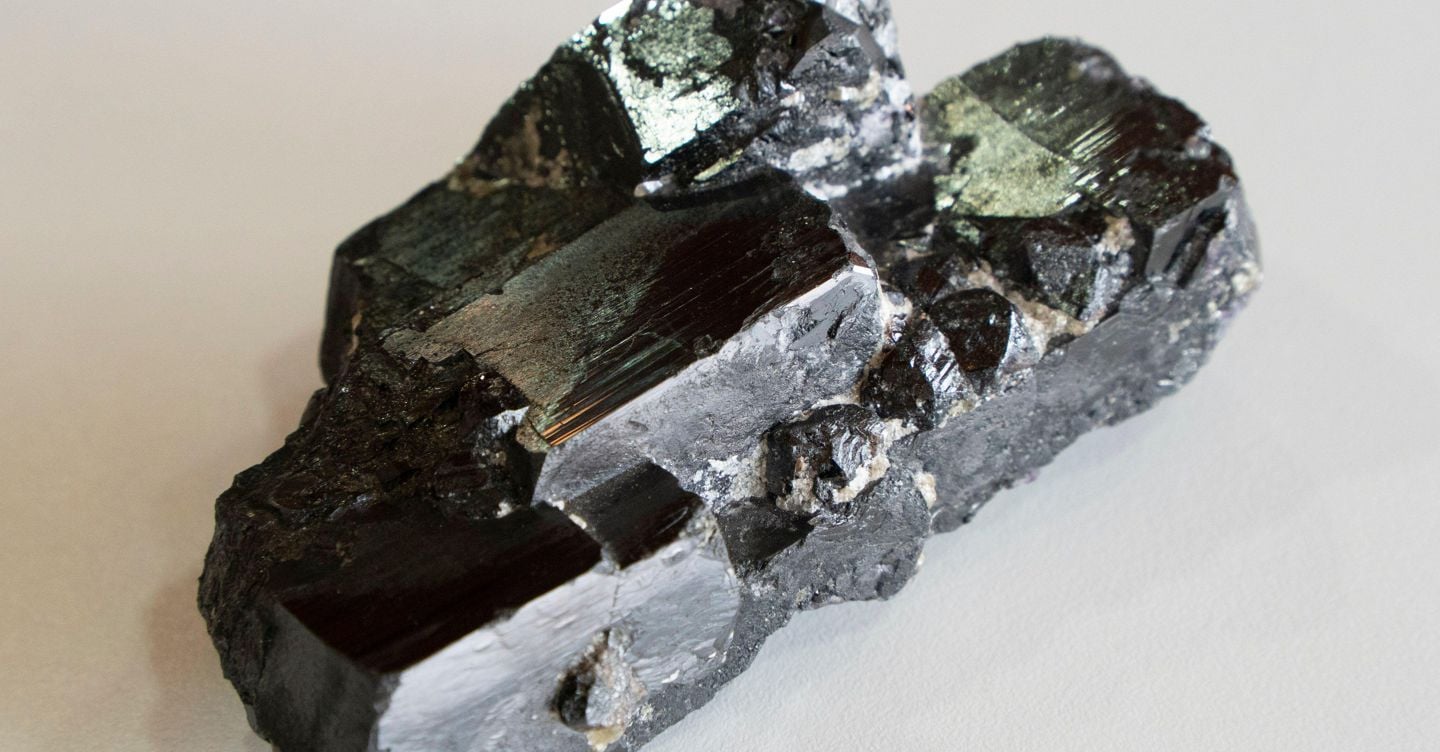

La catena globale di approvvigionamento del tungsteno e dell'esafloruro di tungsteno (WF₆) sta attraversando una fase di forte tensione strutturale, alimentata da restrizioni alle esportazioni e una crescente competizione internazionale per le materie prime critiche.

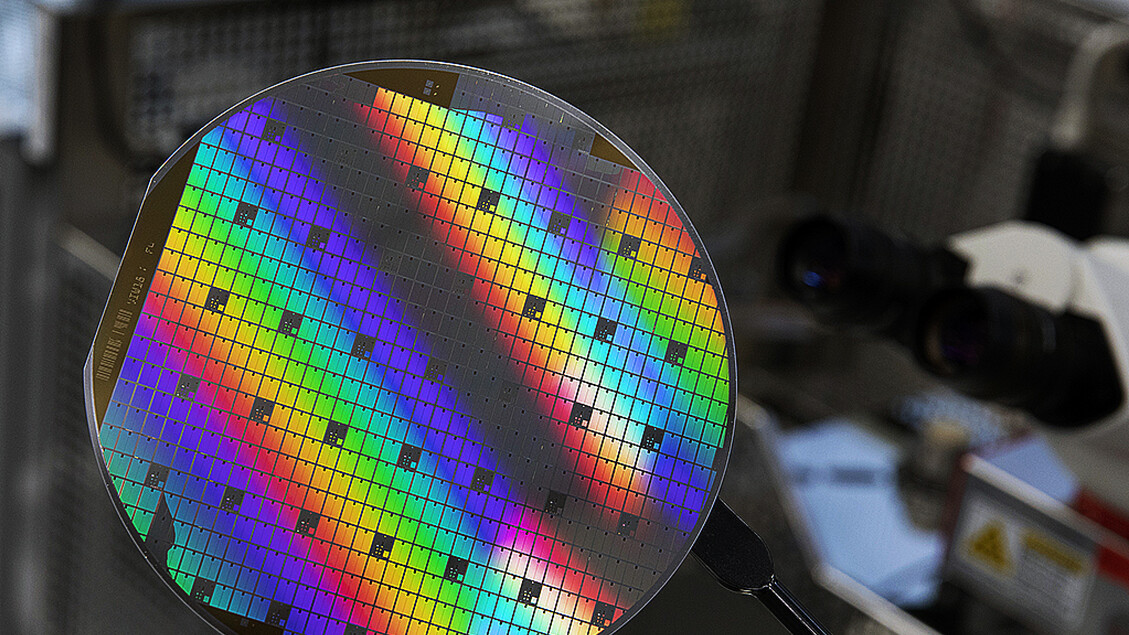

Il WF₆ è un gas precursore essenziale nella produzione di semiconduttori avanzati, utilizzato per la deposizione di film di tungsteno sui wafer. Questo materiale consente la realizzazione di collegamenti conduttivi all'interno dei chip, e risulta particolarmente importante nelle architetture 3D NAND, DRAM e nei chip logici. Nelle 3D NAND con oltre 200 layer, il materiale viene utilizzato in cicli ripetuti di deposizione, aumentando significativamente il fabbisogno industriale.

Sul fronte dei prezzi, il mercato ha registrato un forte incremento nell'aprile 2026, con il WF₆ che ha raggiunto circa 149,79 dollari per chilogrammo, segnando un aumento del 28,33% su base annua e oltre il 200% su base mensile. Anche le varianti ad alta purezza hanno evidenziato incrementi marcati, con variazioni superiori al 190-230% a seconda del grado di qualità.

La pressione sulla filiera è strettamente legata alle politiche sulle esportazioni della Cina, che detiene circa l'80% della produzione mondiale di tungsteno. La Cina sta azzerando le spedizioni verso il Giappone principalmente a causa di una disputa diplomatica e geopolitica legata a Taiwan, unita a una strategia di controllo stringente sulle materie prime critiche.