I segnali del rialzo dei tassi in arrivo c'erano già nei prestiti di famiglie e imprese. La svolta della Bce è di fatto già incorporata nel maggiori costi dei prestiti fotografati nelle ultime settimane. Ma la prima mossa di Francoforte dopo tre anni di pausa ha cambiato il clima, dicono gli esperti. E dunque in un mercato che vive di aspettative c'è da scommettere che un altro adeguamento al rialzo ci sarà, a partire dai nuovi finanziamenti. E di sicuro il flusso di richieste di mutui (un mercato da oltre 400 miliardi in Italia) si sposterà più sul tasso fisso, più vantaggioso in prospettiva rispetto al variabile.

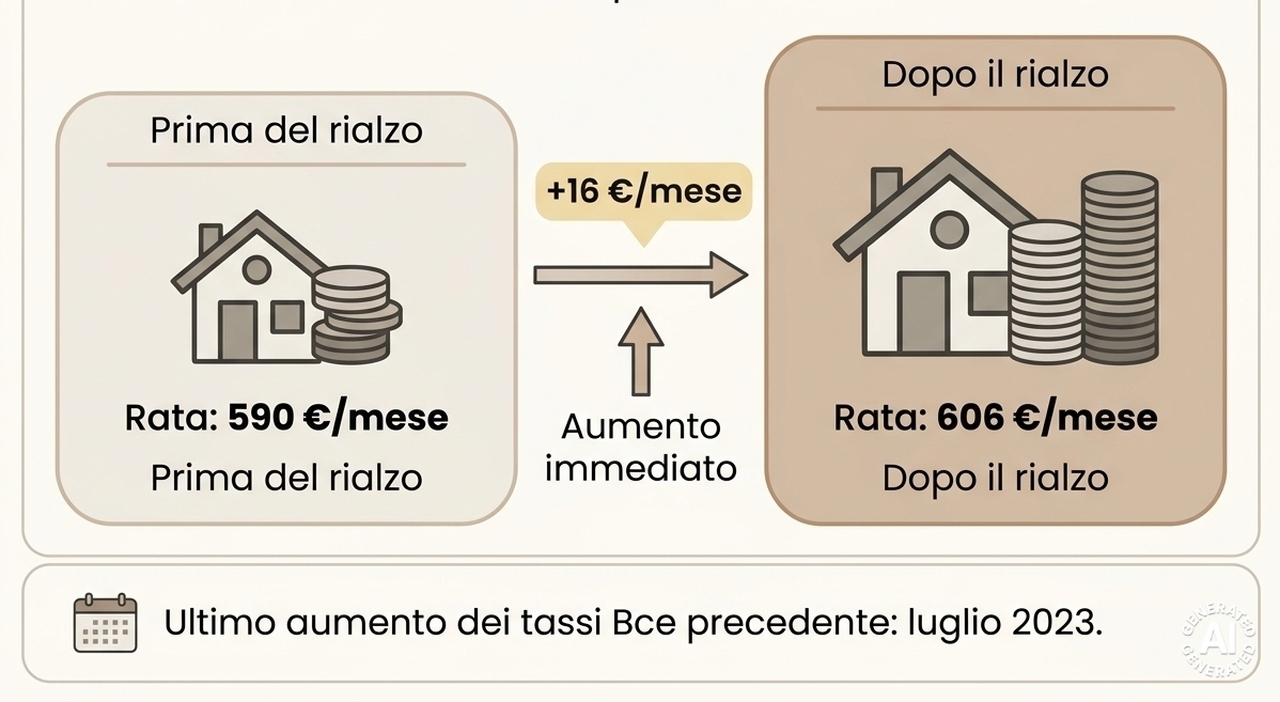

Più difficile è capire quale effetto questo adeguamento avrà sul ritmo di crescita dei prestiti in Italia, se la stretta di politica monetaria andrà oltre. Il presidente di Confindustria, Emanuele Orsini, ha già bocciato la decisione, «lontana da una visione di lungo periodo» mentre si chiede alle imprese, già in difficoltà, di investire. Anche Confesercenti teme un freno agli investimenti, come le piccole imprese di Confartigianato, della Cna e di Confcooperative.Gli argini Finora, per la verità, nonostante gli aumenti incorporati in anticipo il mercato ha dimostrato di tenere bene. Gli ultimi dati di Bankitalia dicono che in aprile i prestiti al settore privato sono aumentati del 2,8% sui dodici mesi (2,7% il mese prima).Mentre i prestiti alle famiglie sono aumentati del 2,6% (2,7% nel mese precedente) e quelli alle società non finanziarie sono cresciuti del 3,1% (2,8 in marzo). Questo nonostante, sempre ad aprile, il secondo mese di guerra, il Tasso Annuale Effettivo Globale (Taeg) sui nuovi prestiti alle famiglie per l'acquisto di abitazioni si sia collocato al 3,91% (con un leggero incremento rispetto al 3,81 nel mese precedente), con il Taeg sulle nuove erogazioni di credito al consumo che si è collocato al 10,41 per cento (10,34 nel mese precedente).È invece un po' più generoso l'incremento dei tassi sui nuovi prestiti alle società non finanziarie arrivati al 3,56 per cento (3,38 nel mese precedente). Qualcosa che si fa sentire quando c'è in gioco l'accesso al credito di migliaia di Pmi. Se una stretta sul credito non si è percepita finora è forse anche perché i costi in Italia sono rimasti in una forchetta accettabile, più del resto d'Europa visto che guardando al quarto trimestre del 2025 il mercato italiano dei mutui si è confermato tra i più competitivi in Ue, secondo l'European Mortgage Federation.Gli scenari Questi numeri fanno ben sperare anche per gli effetti che devono ancora venire dal rialzo Bce. Il mercato aveva capito da un po' che stava per arrivare il primo colpo della Bce per tenere a bada l'inflazione spingendo l'Euribor, l'indice che si fa sentire sulle rate variabili dei mutui. L'analisi dell'indice a tre mesi, secondo Facile.it, ha evidenziato come da prima dello scoppio del conflitto ad oggi sia salito di quasi 30 punti base, arrivando al 2,31% il 5 giugno scorso. Con un aumento di una decina di euro tra marzo e giugno (l'esborso mensile è passato dai 579 euro di marzo ai 590 euro di giugno).La stessa rata per un mutuo variabile standard (126.000 euro in 25 anni) potrebbe quindi crescere ora di circa 16 euro, arrivando a 606 euro, secondo gli esperti che mantengono però una certa prudenza. «Se è vero che l'Euribor si muove in base alle aspettative sui tassi Bce, non è detto che lo faccia con lo stesso passo e con gli stessi tempi di questi ultimi, bisognerà quindi aspettare ancora un po' per capire come cambieranno nel concreto le rate», puntualizzano da Facile.it. «È bene ricordare, però, che l'impatto degli aumenti sarà diverso per ciascun mutuatario in base all'importo residuo del finanziamento e al numero di rate ancora da pagare: più si è vicini alla fine del piano di ammortamento, minore sarà l'effetto». Per Mutuionline.it il vantaggio oggi ancora favorevole al variabile rispetto al fisso è destinato a ridursi, rendendo ancora più importante una valutazione attenta del proprio profilo: per chi privilegia la stabilità, il tasso fisso rappresenta oggi una soluzione particolarmente interessante.Impatti Mentre il variabile continuerà invece a offrire un risparmio, seppure più contenuto, e una maggiore esposizione alle decisioni della Bce. L'effetto tassi, neutro per i mutui a tasso fisso in corso, condizionerà infatti quelli ancora da stipulare. E se per la Fabi i tassi sui nuovi mutui sono destinati a superare il 4%, il ceo di Intesa Sanpaolo, Carlo Messina nei giorni scorsi buttava acqua sul fuoco: «Sono convinto che finché i tassi aumenteranno di 50 punti non ci saranno impatti significativi».