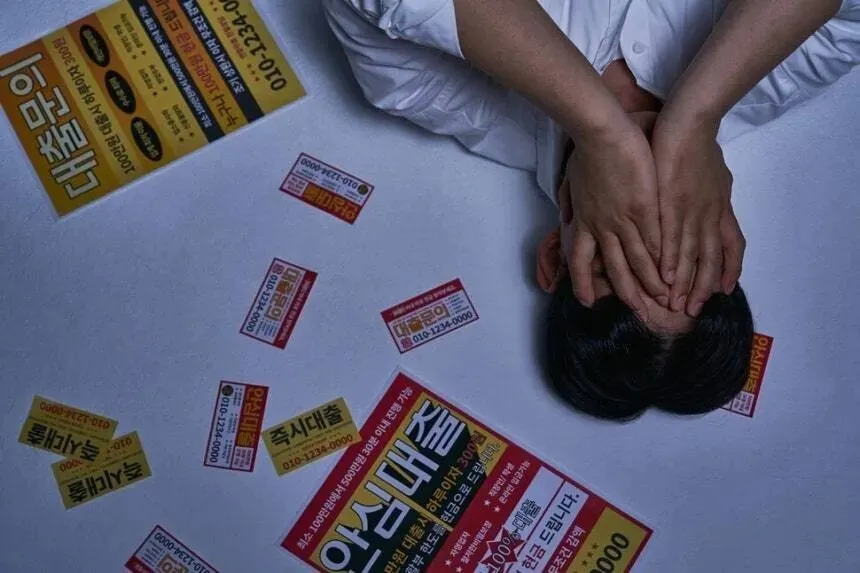

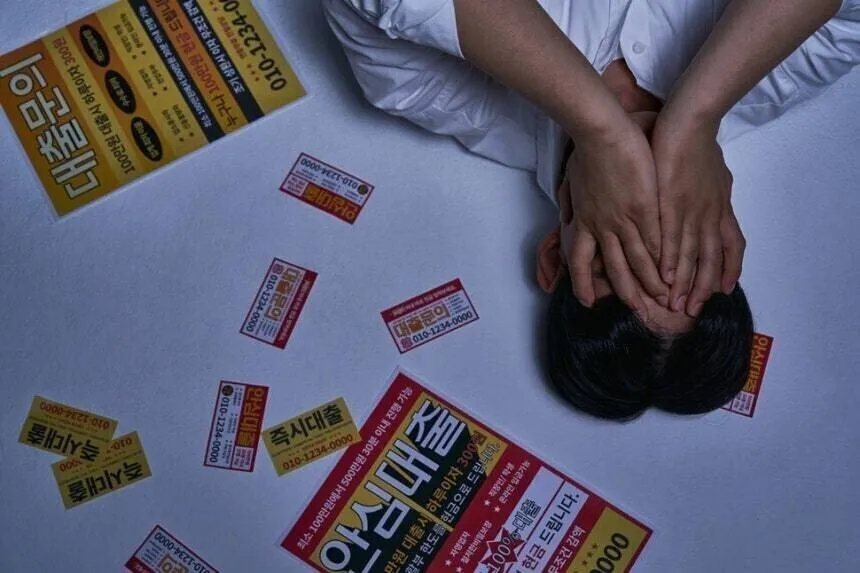

기사를 읽어드립니다Your browser does not support theaudio element.0:00게티이미지뱅크 광고오는 9월부터 금융회사가 개인 연체채권을 ‘못 받을 빚’으로 인정받아 법인세 부담을 줄인 뒤에도 소멸시효를 연장해 빚 독촉과 회수를 이어가던 관행에 제동이 걸린다. 세제 혜택은 받으면서도 채권 추심을 계속해온 금융권의 기존 관행을 바로잡겠다는 취지다. 금융위원회는 10일 이런 내용의 ‘금융기관 채권대손인정 업무세칙’ 개정을 예고했다. 금융회사가 이미 세법상 손실로 인정받은 채권의 소멸시효를 계속 연장하며 장기간 회수를 시도하는 관행을 개선하기 위한 조처다. 금융회사가 보유한 개인 무담보 채권은 연체가 장기화하면 회수 불가능성이 큰 채권으로 분류돼 상각 처리된다. 상각은 회수가 어렵다고 보고 장부상 손실로 처리하는 절차다. 다만 상각했다고 해서 채권자의 권리가 곧바로 사라지는 것은 아니다. 소멸시효(5년)가 완성되기 전까지는 채권 추심이나 회수가 가능하다.광고 법인세법은 이렇게 ‘못 받게 된 빚’을 손실로 인정해 금융회사의 법인세 부담을 줄여준다. 문제는 그동안 금융회사가 연체채권을 상각해 세제 혜택을 받은 뒤에도 소멸시효를 기계적으로 연장해왔다는 점이다. 소멸시효를 완성할 유인이 크지 않았던 것이다. 이번 업무세칙 개정이 완료되면 9월부터 금융회사는 소멸시효 완성 조건을 지켜야만 세제 혜택을 받을 수 있다. 시효 완성을 조건으로 세제 혜택을 받은 채권을 매각할 때는 채권매각계약서에 소멸시효 완성 예정일과 시효완성 의무를 명시해야 한다. 해당 채권을 사들인 양수인의 의무 이행 여부도 점검하고 보고하도록 할 예정이다.광고광고 다만 금융권의 건전성 관리 부담을 고려해 적용 대상은 우선 은행·보험사의 경우 5천만원 이하, 저축은행·상호금융·카드사 등 여신전문금융사의 경우 3천만원 이하 연체채권으로 제한된다. 금융위는 해당 연체채권이 전체 연체채권의 90% 이상이라고 밝혔다. 금융위는 향후 운영 경과를 지켜본 뒤 적용 대상을 점진적으로 확대할 계획이다. 또 채무자의 은닉 재산이 발견되거나 채무조정 등으로 불가피하게 시효가 중단되는 경우에는 세제 혜택을 받았더라도 예외적으로 소멸시효 연장을 허용하기로 했다. 안태호 기자 eco@hani.co.kr

‘못 받을 빚’이라며 세금 감면 받고도 추심 계속…9월부터 막힌다

오는 9월부터 금융회사가 개인 연체채권을 ‘못 받을 빚’으로 인정받아 법인세 부담을 줄인 뒤에도 소멸시효를 연장해 빚 독촉과 회수를 이어가던 관행에 제동이 걸린다. 세제 혜택은 받으면서도 채권 추심을 계속해온 금융권의 기존 관행을 바로잡겠다는 취지다. 금융위원회는 10

240 words~1 min read