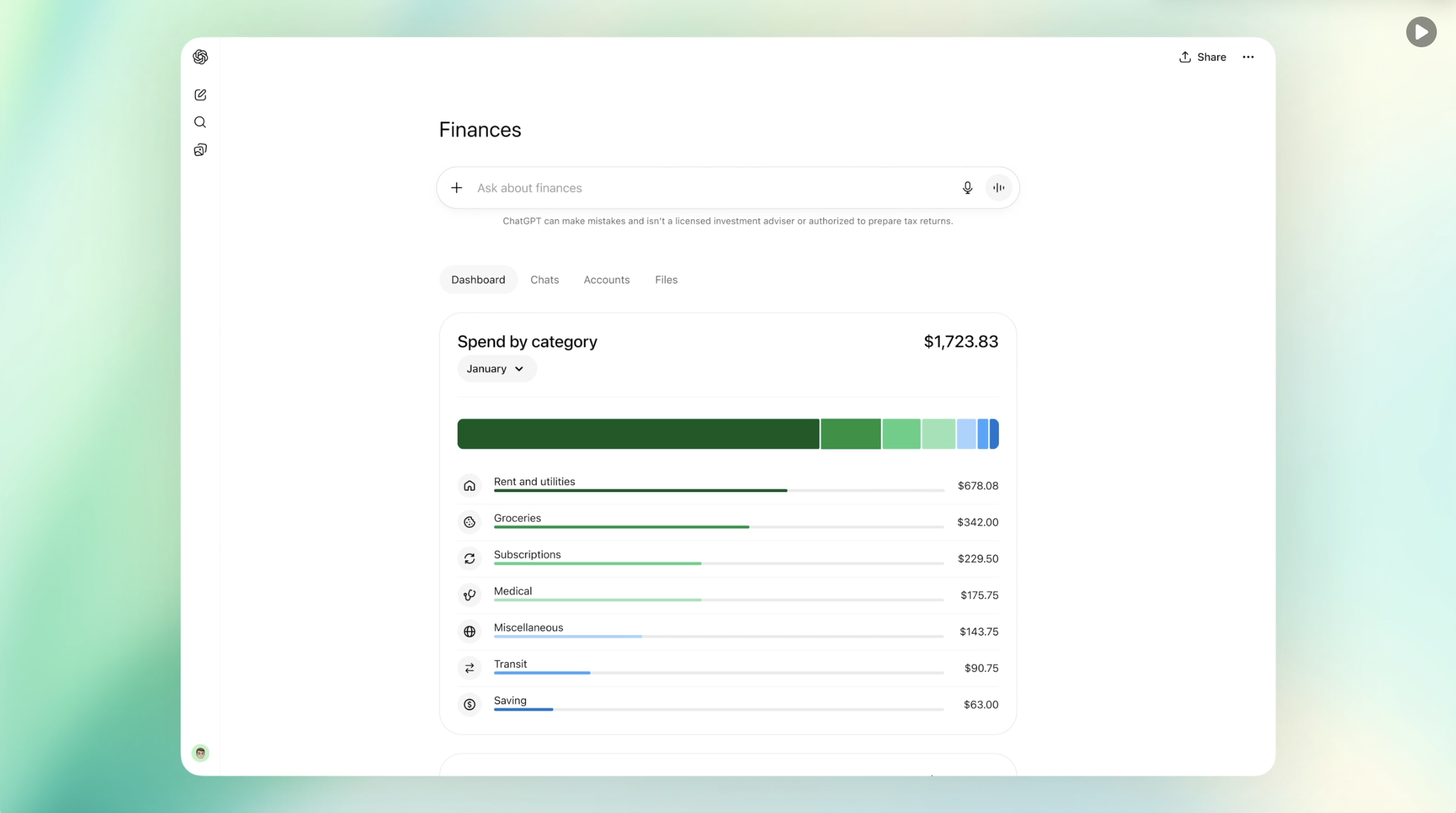

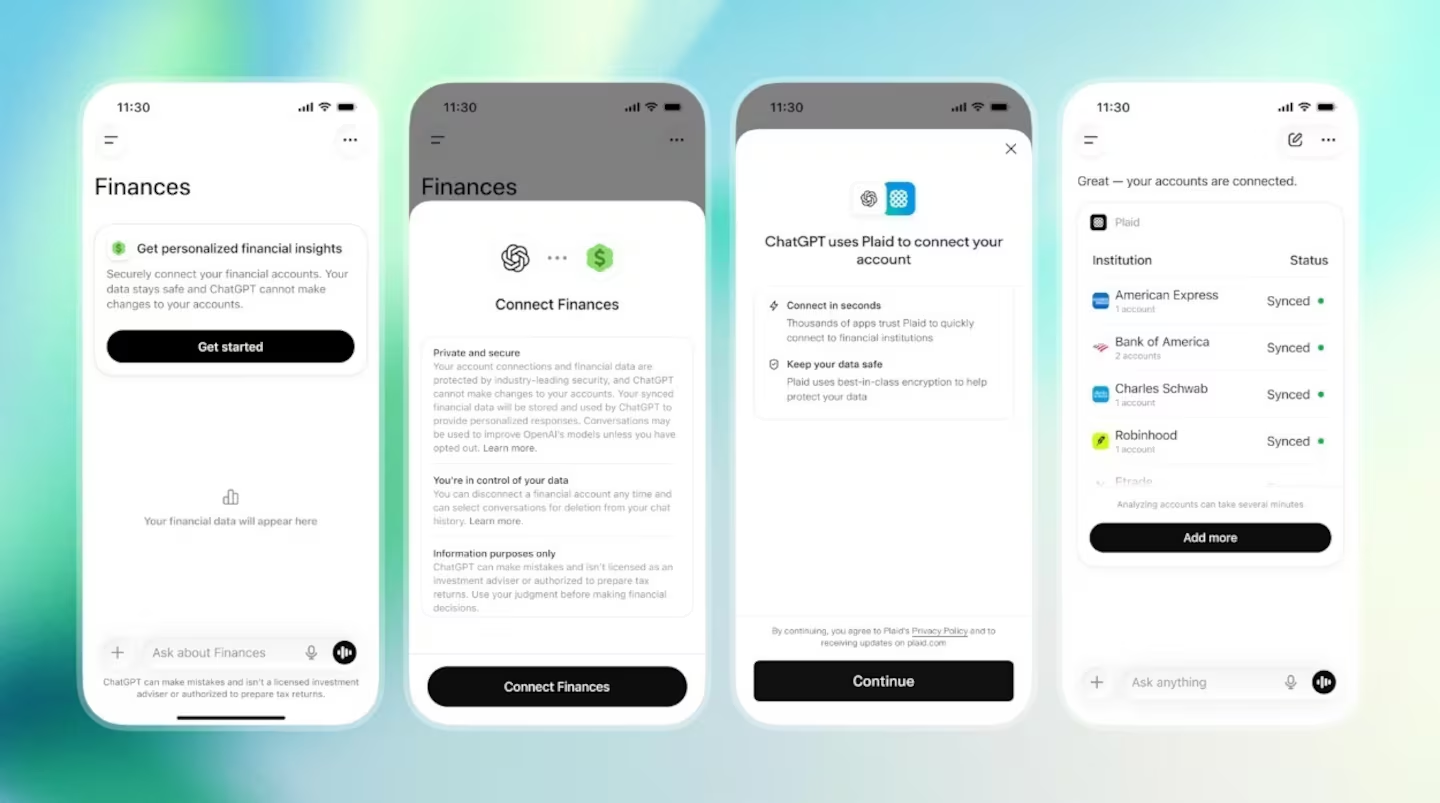

Utilizzare l’intelligenza artificiale per gestire il proprio budget, pianificare gli investimenti o persino individuare le migliori opportunità di mercato su cui speculare. È un’idea che ha conquistato molte persone. Ora è diventata realtà. OpenAI ha infatti lanciato una nuova funzionalità che consente a ChatGpt di collegarsi direttamente ai conti correnti, alle carte di credito e ai portafogli finanziari degli utenti, offrendo analisi personalizzate e suggerimenti basati sulla situazione patrimoniale reale. Il servizio, che sta nella sezione Finance, è stato introdotto in anteprima per gli utenti Pro negli Stati Uniti attraverso l’integrazione con Plaid, piattaforma che collega oltre 12.000 istituti finanziari. Questo nuovo servizio potrebbe presto sbarcare anche in Europa e trasformare ChatGpt in una sorta di assistente finanziario. È infatti capace di rispondere a domande come «quali sono i rischi principali del mio portafoglio?». Di sicuro la novità conferma una tendenza già in atto. Sempre più persone utilizzano l’intelligenza artificiale per prendere decisioni economiche, dalla gestione del risparmio fino alla costruzione di portafogli di investimento. La differenza è che, finora, ChatGpt ragionava su dati inseriti manualmente dall’utente; oggi può farlo direttamente sulla base delle informazioni presenti nei conti collegati. Quanto ci si può fidare e a chi andrebbero le responsabilità La stessa OpenAI chiarisce che ChatGpt non è un consulente finanziario abilitato, non è un intermediario e non può sostituire il giudizio di un professionista. Le risposte fornite hanno finalità informative e di supporto alle decisioni, mentre la responsabilità finale resta in capo all’utente. Non mancano i rischi. Il primo rischio riguarda le cosiddette “allucinazioni” dell’intelligenza artificiale. Sebbene i modelli siano sempre più accurati, possono ancora commettere errori di valutazione, interpretare male dati complessi o formulare conclusioni eccessivamente semplificate. In ambito finanziario, anche una piccola imprecisione può tradursi in una scelta di investimento sbagliata. «Sul piano dell'affidabilità, è opportuno ricordare che i modelli di linguaggio sono soggetti a errori e al noto fenomeno delle "allucinazioni", risposte apparentemente plausibili ma fattualmente inesatte, che in ambito finanziario potrebbero tradursi in indicazioni scorrette o fuorvianti – sottolinea Andrea Puccio, Founding Partner di Puccio Penalisti Associati -. Rispetto a tale evenienza, peraltro, occorrerebbe chiedersi se e a chi poter imputare la responsabilità per gli eventuali danni causati agli utenti, in quanto le informazioni errate non verrebbero formulate da persone fisiche, bensì da software privi di soggettività e responsabilità giuridica». Il nodo privacy C’è poi il tema della privacy. Sebbene OpenAI abbia previsto meccanismi di sicurezza e l’accesso ai dati avvenga in modalità di sola lettura, l’idea di condividere con un sistema di intelligenza artificiale informazioni dettagliate su spese, investimenti e disponibilità finanziarie continua a suscitare dubbi. Non a caso, nelle discussioni online molti utenti hanno espresso preoccupazioni sulla quantità di dati personali che verrebbero messi a disposizione della piattaforma. Gli esperti suggeriscono quindi di utilizzare questi strumenti come supporto e non come sostituti del consulente finanziario. L’Ai può essere molto utile per individuare anomalie, monitorare le spese, confrontare scenari o spiegare concetti complessi in modo semplice. Diverso è affidarle decisioni che riguardano investimenti significativi o la gestione del patrimonio. «Personal Finances” di OpenAI solleva questioni rilevanti all’incrocio tra regolamentazione finanziaria, protezione dei dati e governance dell’Ai – dice Giuseppe Rigano, Executive Partner, WST Law & Tax First -. Se un sistema acquisisce dati bancari, patrimoniali e di investimento per generare output personalizzati, il tema non è solo tecnologico ma anche di qualificazione giuridica dell’attività svolta, con possibili punti di contatto con il perimetro regolato dalla MiFID II». L’importanza del giudizio umano Per l’esperto, i rischi più concreti riguardano la possibilità che l’utente attribuisca all’Ai un livello di affidabilità superiore a quello reale, assuma decisioni finanziarie sulla base di analisi incomplete o non aggiornate, oppure condivida inconsapevolmente una quantità significativa di dati sensibili. «Proprio per questo assumono particolare rilievo gli obblighi di trasparenza, tracciabilità, gestione del rischio e supervisione umana previsti dall’AI Act - dice Rigano -. La sfida sarà favorire l’innovazione senza creare zone grigie normative né indebolire la tutela degli investitori». La vera rivoluzione, probabilmente, non sarà avere un’intelligenza artificiale che decide al posto nostro, ma un assistente capace di rendere più consapevoli le nostre scelte. In un mondo finanziario sempre più complesso, l’Ai può diventare un alleato prezioso. A patto di ricordare che, almeno per ora, il giudizio umano resta l’ultima e più importante forma di controllo. «Allo stato attuale, "ChatGpt Finance" è un privilegio riservato a una cerchia ristretta di utenti OpenAI, e opera sotto un rigoroso vincolo: la modalità di sola lettura – analizza Marco Ramilli fondatore e ceo di IdentifAI, azienda specializzata in intelligenza artificiale "degenerativa" (in grado di riconoscere con un’elevata probabilità se un’immagine o un video siano stati prodotti da una IA generativa oppure da un essere umano al fine di rendere l'utilizzatore consapevole di ciò che sta osservando) -. Questa restrizione è una necessaria barriera di sicurezza che garantisce, almeno per ora, l'impossibilità per l'Intelligenza Artificiale di muovere denaro o eseguire operazioni sui nostri conti bancari». Le zone grigie L’esperto segnala che tuttavia, c'è un prezzo nascosto. «Stiamo silenziosamente delegando un'altra, vitale, porzione della nostra realtà a un sistema agentico. Dandogli in pasto le nostre transazioni, gli permettiamo di decifrare non solo quanto spendiamo, ma chi siamo. I nostri estratti conto sono la mappa dei nostri desideri, delle nostre abitudini e delle nostre paure. Giorno dopo giorno, l'IA costruisce un nostro "gemello digitale" sempre più accurato. Cosa accadrà quando questa tecnologia supererà il confine della sola osservazione? Immaginiamo un futuro, tutt'altro che remoto, in cui affideremo a questi sistemi la delega per operare sui mercati: comprare e vendere azioni, scambiare obbligazioni o, spingendosi oltre, ingegnerizzare strumenti finanziari "su misura" in tempo reale – dice Ramilli -. Cosa resterà della borsa per come la conosciamo? Se il mercato azionario dovesse trasformarsi in un ecosistema popolato esclusivamente da intelligenze artificiali, macchine guidate dall'unico, spietato imperativo di massimizzare il profitto per i propri padroni, pena la loro stessa "estinzione" algoritmica, l'economia smetterebbe di essere umana, trasformandosi in una titanica e invisibile guerra tra stringhe di codice». Le zone grigie sono tante. Occorrerà tenere gli occhi bene aperti.

Gestire i propri risparmi con l’Ai, la svolta ChatGpt: opportunità, rischi, incognite. Caso privacy

OpenAI ha lanciato in anteprima negli Usa una nuova funzionalità che consente a ChatGpt di collegarsi direttamente ai conti correnti, alle carte di credito e a…

1,008 words~5 min read