Segui tutte le inchieste del Fatto Quotidiano

Ultimo aggiornamento: 7:21

Per anni ho consigliato una cosa sola a chi si accingeva a contrarre un mutuo, soprattutto se intendeva rimborsarlo in tempi lunghi: tasso fisso. Non per prudenza borghese, perché “così si dorme tranquilli”, ma per aritmetica elementare. E quando parlo di mutuo non mi riferisco solo a quello ipotecario per l’acquisto della casa, ma a qualsiasi forma di indebitamento a medio-lungo termine, garantito o meno, dal mutuo tradizionale ai prestiti strutturati che accompagnano scelte di vita, di consumo o di riorganizzazione finanziaria.

In un mondo di tassi in discesa e redditi immobili, fissare il costo del denaro era il modo più razionale per evitare che, al primo cambio di ciclo, il mutuo si trasformasse in una scommessa. Chi ha bloccato un tasso fisso quando il costo del denaro scendeva ha attraversato indenne la successiva risalita, senza finire nella morsa della variabilità che oggi pesa su chi aveva scelto il variabile. Funzionava perché il contesto lo permetteva. Oggi quel contesto non esiste più.

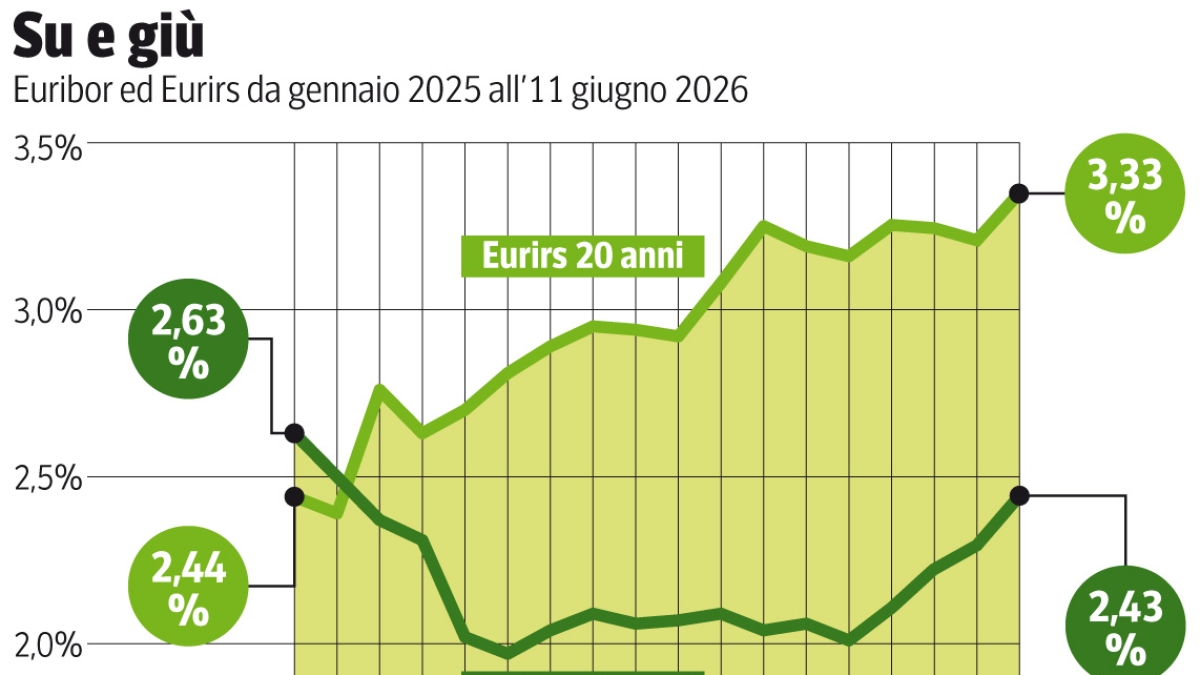

L’epoca in cui si firmavano mutui sotto l’1% è archiviata. Non sospesa, non in pausa: finita. I movimenti sui tassi interbancari indicano che i tassi fissi (Irs a 20 anni) sono destinati a tornare sopra il 4%, mentre i variabili, oggi ancora meno cari, hanno davanti un percorso di risalita con Euribor 1 mese proiettato oltre il 3% nel prossimo quinquennio. Non è un’anomalia, è un cambio di regime.