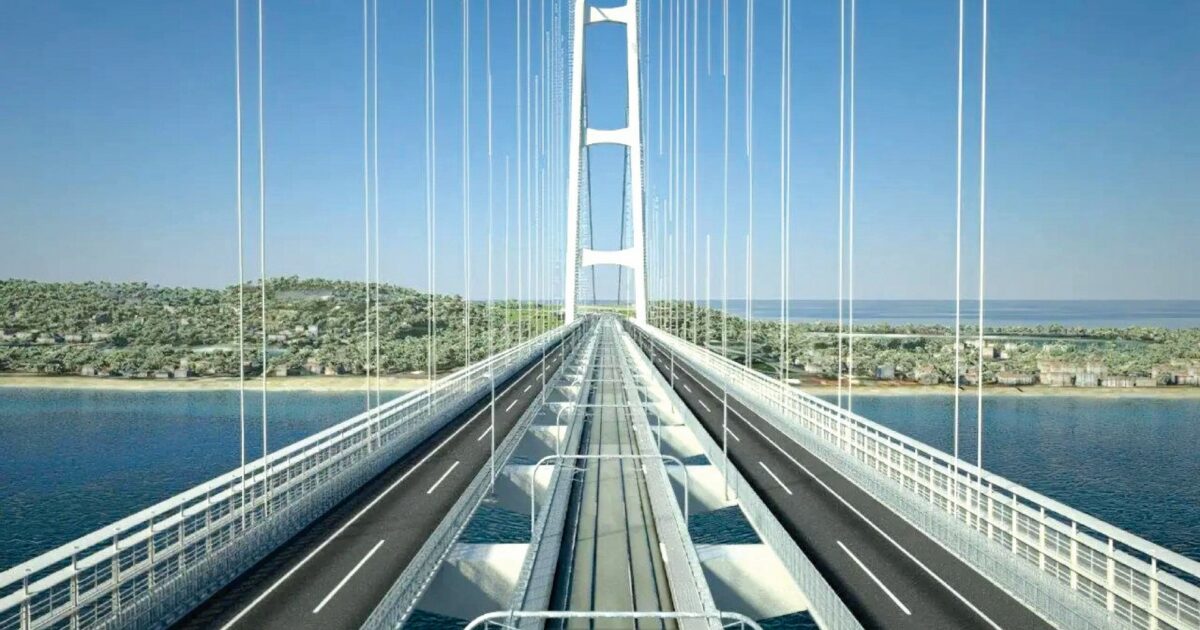

La Corte dei conti che solleva obiezioni sul perché il Ponte sullo Stretto di Messina sia stato progettato a una campata sola, anziché a più campate, è la dimostrazione di quanto la sfera dei poteri della magistratura contabile si sia allargata e abbia invaso quella del legislatore. Per capire l’anomalia è necessario ricordare cosa dice l’articolo 100 della Costituzione, la norma fondamentale in cui sono scolpiti i compiti della magistratura contabile: «La Corte dei conti esercita il controllo preventivo di legittimità sugli atti del governo, e anche quello successivo sulla gestione del bilancio dello Stato». Significa che quel controllo è giuridico, non politico né di merito. La Corte non può giudicare se l’atto sia “giusto”, “utile” o “opportuno”, ma solo se sia legale, cioè se emanato nel rispetto delle leggi in vigore, prima che esso produca effetti.

Questo, e non altro, dovrebbero fare i magistrati del palazzone di viale Mazzini. In teoria. Perché poi, appunto, c’è la pratica. Che è quella che si è vista nell’adunanza del 29 ottobre, in una seduta di cui esiste una registrazione secretata. Ed è un peccato, perché farla diventare pubblica renderebbe trasparente il modo in cui è stata presa una decisione tanto importante. Il giorno dopo, con un comunicato che voleva tranquillizzare sull’operato dei suoi magistrati, la Corte ha assicurato di essersi «espressa su profili strettamente giuridici della delibera Cipess, relativa al Piano economico finanziario afferente alla realizzazione del “Ponte sullo stretto”, senza alcun tipo di valutazione sull’opportunità e sul merito dell’opera». La sua unica preoccupazione, ha spiegato, è stata «il rispetto della legittimità». A maggior ragione, allora: sicuri come sono di aver agito nel perimetro fissato dalla Costituzione, quei magistrati non dovrebbero avere problemi a rendere pubblico ciò che è accaduto.