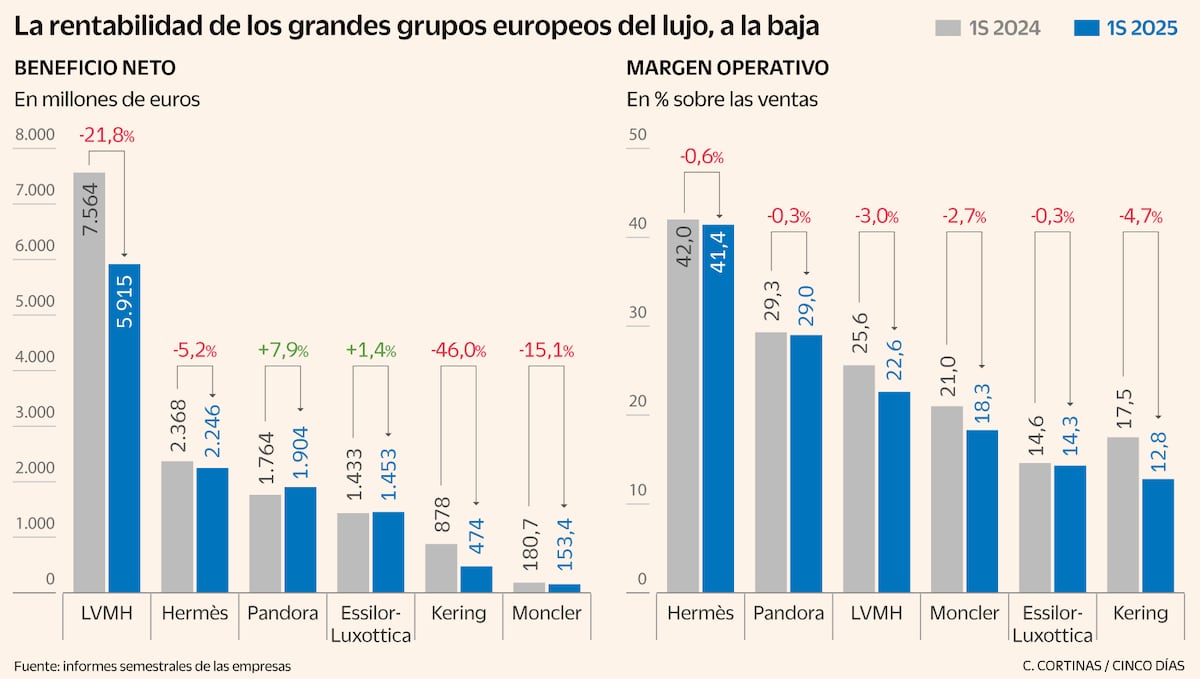

La industria del lujo es una de las más emblemáticas de Europa, con grupos empresariales como LVMH, Kering o Richemont entre los más grandes de la región por capital bursátil. Sin embargo, este sector atraviesa un momento complejo: el impacto de los aranceles estadounidenses, la caída de las ventas en los mercados asiáticos y las expectativas generales de un crecimiento global más lento han perjudicado a un segmento que hasta finales de 2023 crecía con cifras récord de rentabilidad. En este contexto, los expertos coinciden en que, si bien existen perspectivas positivas para algunas compañías del sector, otras muchas tienen que reinventarse y reajustar sus modelos de negocio para recuperar al consumidor.

El lujo vivió una época dorada entre 2019 y 2023. En el contexto de la pandemia global del coronavirus y la reactivación posterior, una demanda sin precedentes catapultó el desarrollo del sector. “El ritmo de crecimiento en toda la industria fue notable y rápido, ya que las megamarcas de lujo, con ingresos anuales superiores a 5.000 millones de euros, aprovecharon su escalada para impulsar una visibilidad y un atractivo aún mayores. Los aumentos de precios representaron más del 80% del crecimiento durante este periodo, mientras que las ganancias de volumen fueron más moderadas”, indica un informe de McKinsey titulado El estado del lujo: cómo afrontar una desaceleración.