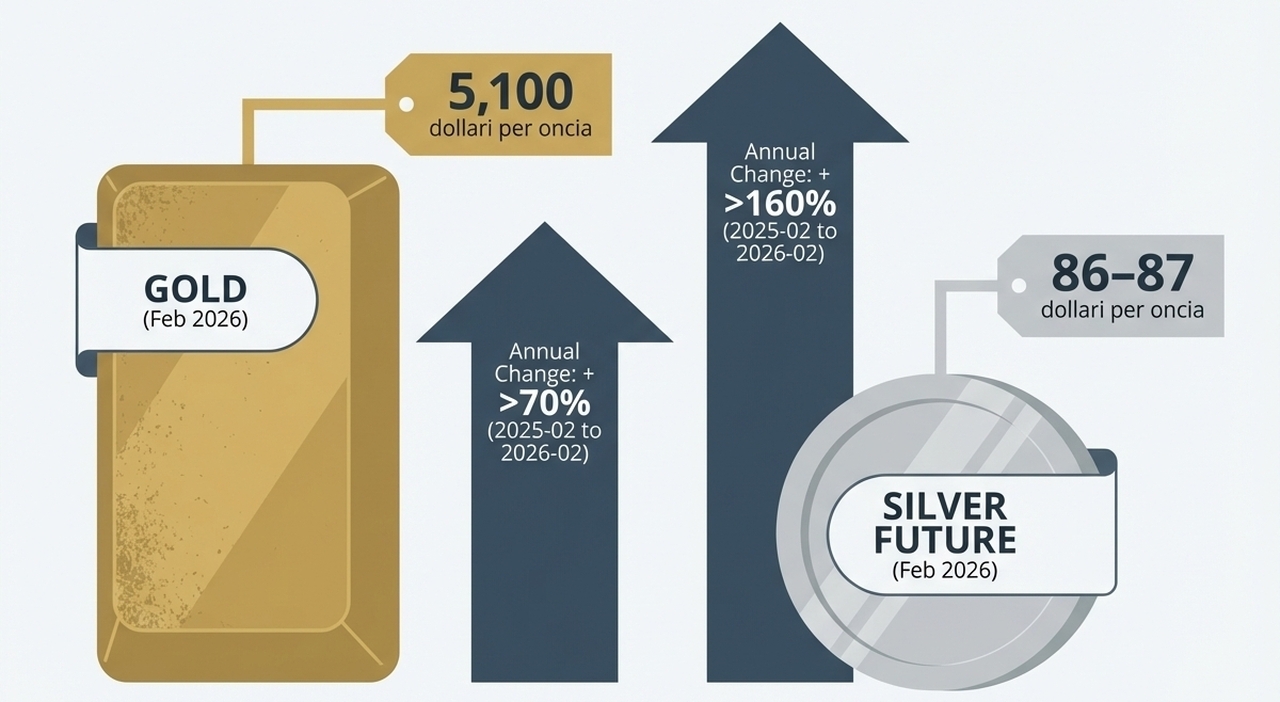

Ritorno ai beni rifugio. A causa dei recenti conflitti geopolitici (da ultimo la guerra Israele-Iran), i metalli preziosi sono ancora una volta protagonisti in un mondo senza più i suoi punti di riferimento tradizionali. L’oro (+29,11% da gennaio al 18 giugno) è diventato la nuova bussola del rischio sistemico, sostenuto da un’ondata di acquisti da parte delle banche centrali, di Etf ed Etc e dal calo del dollaro (-9,4%).

L’oro, la “reliquia barbara” (come la chiamava Keynes) ha poi superato l’euro come seconda riserva globale (sulla moneta unica europea molte voci ipotizzano possa diventare la prima moneta al mondo, superando così la storica supremazia del dollaro), mentre molte banche centrali (in particolare Cina, Turchia e India) intendono aumentare le proprie scorte.

Cosa vuol dire? Che la fiducia nei titoli di Stato vacilla: il debito globale a fine 2024 era infatti a quota 318 trilioni di dollari (ma viaggia ancora verso l’alto), la spesa pubblica è in rialzo quasi ovunque, la dedollarizzazione avanza e il metallo giallo ne raccoglie l’eredità.

Non finisce qui. Il rallentamento dell’inflazione negli Stati Uniti e il deterioramento di alcuni dati economici rafforzano la prospettiva di tassi in discesa (anche se la Fed ha deciso il 18 giugno di mantenere i tassi di interesse invariati in una forchetta tra il 4,25% e il 4,50%), rendendo gli asset obbligazionari forse meno appetibili rispetto ai beni rifugio come l’oro. A questo si aggiunge una debolezza strutturale del dollaro, che rende l’oro più conveniente per gli acquirenti internazionali, aumentando così la domanda globale.