Actualizado Martes,

julio

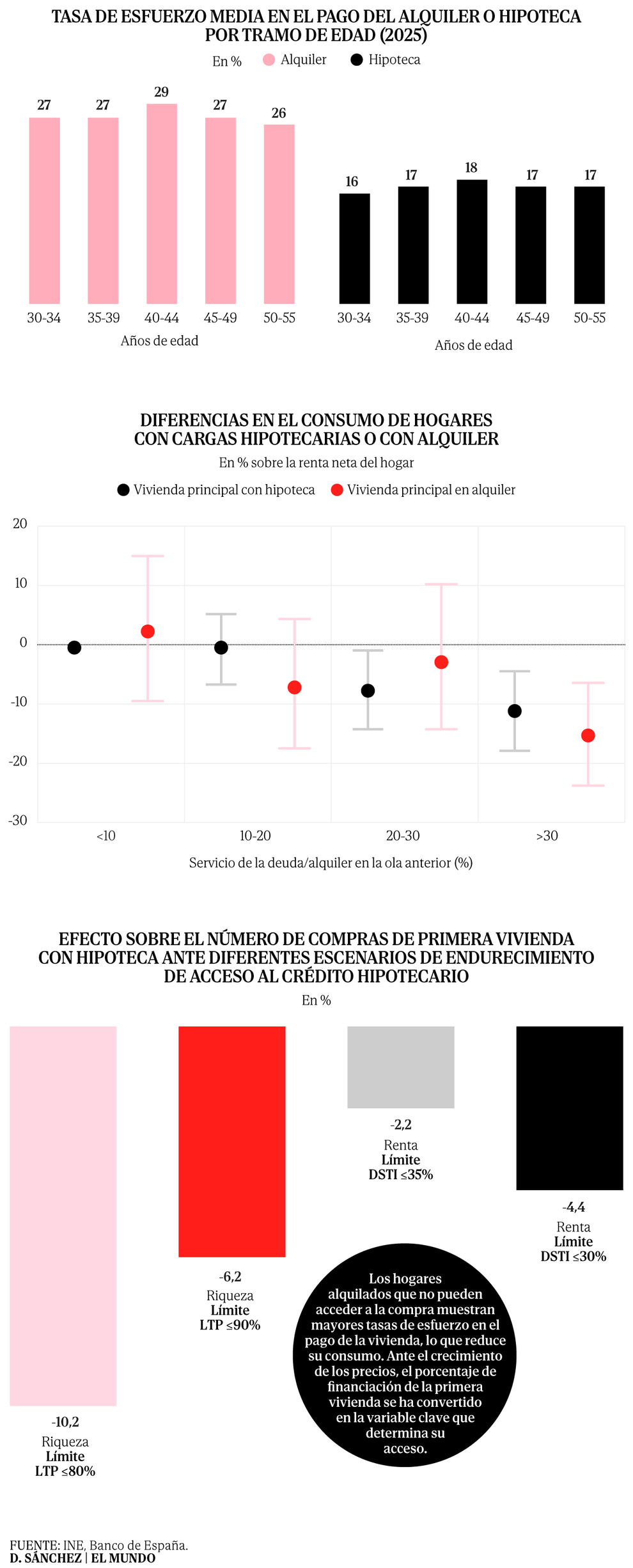

02:56Con la crisis de acceso al mercado inmobiliario, todas las miradas y muchas de las pol�ticas se han centrado en la vivienda. Pero no ha sido suficiente, al menos no para frenar la escalada de precios que devora cualquier mejora. Aunque los salarios han aumentado un 5% en un a�o, seg�n el INE, los precios lo hacen a�n m�s r�pido, con un 12,90%en el mismo periodo -y con un mayor impulso de la vivienda de segunda mano que se encarece un 13,50% -. Esto ha sido suficiente para que el term�metro de la tensi�n de la vivienda avance hasta los 101,7 puntos. Es decir, una mayor dificultad del acceso a uno de los pilares del estado de bienestar.Estos son los resultados del �ndice sint�tico de vivienda de la Asociaci�n de Usuarios Financieros (Asufin), a los que ha tenido acceso este peri�dico, que mide presi�n del mercado residencial en base a seis componentes, de los que solo han registrado mejoras dos: la accesibilidad y la oferta. En el primer caso, es una mejora "te�rica", matiza el estudio, que no facilita necesariamente la compra real precisamente porque casi se anula por los precios. Los datos indican que con la actualizaci�n de los salarios, el porcentaje que destinan las familias a pagar una cuota hipotecaria ha bajado del 35,50% al 33,10%. Adem�s, ha habido una ampliaci�n de los plazos para pagarlas, lo que permite pagar cuotas m�s peque�as en m�s tiempo.Llama la atenci�n analizar la accesibilidad por grupos de edad, ya que aunque mejora en todos respecto a diciembre de 2025, los menores de 25 a�os siguen muy lejos de un nivel sostenible al destinar el 57,54% de su salario a pagar una cuota hipotecaria, mientras que el tramo de 25 a 34 a�os -el n�cleo de la demanda de primera vivienda, seg�n el informe- supera el 38%, a�n por encima del umbral del 35% que recomienda el Banco de Espa�a destinar a vivienda. Estos datos se mantienen en estos �ndices pese a que los tipos de inter�s se han mantido y los salarios reducen la cuota hipotecaria a 789,93 euros de los 815.13 euros de agosto 2025.En el segundo caso de "mejora", los visados de direcci�n de obra nueva han crecido un ligero 9,30% interanual entre enero y febrero de 2026. Si este ritmo se mantiene, se estima que el a�o cerrar� con unos 150.000 visados. Sin embargo, no llega a las 180.000 y 250.000 viviendas anuales que Espa�a necesita. Incluso el mayor peso que ha ganado en el total de las operaciones (creci� del 11,90% del total en diciembre de 2025 al 21,30% este marzo) se debe, en parte, a la ca�da de las operaciones totales de compraventa, �por lo que la subida de su peso se relativiza�, apunta Asufin. Todo esto hace que aporte apenas un 0,1 puntos para aliviar el �ndice.Adem�s de estos factores, tambi�n toma el cuenta la financiaci�n, es decir, el porcentaje de nuevas hipotecas que se firman a tipo variable. Tras el repunte hist�rico del tipo fijo en 2025 (64,40%), los primeros tres meses de este a�o muestran un primer giro hacia la financiaci�n variable con un ligero aumento de 0,6 puntos. "Es coherente con la senda bajista del Eur�bor descontada por los mercados, que vuelve a hacer atractivo el tipo variable para perfiles con horizonte corto", analiza Asufin; pero tambi�n muestra una mayor tensi�n porque los hogares quedan m�s expuestos a las subidas del tipo de referencia y, por tanto, a que su cuota mensual pueda dispararse en el futuro.Por otro lado, la demanda extranjera tiene mucho que ver en el mercado inmobiliario, especialmente en la competencia adicional por la oferta disponible en las zonas tensionadas y un 10%de peso en el �ndice de Asufin. Los resultados muestran una ligera subida de 0,35 puntos porcentuales respecto al cierre del a�o pasado. Sin embargo, el informe destaca que se mantiene en niveles "muy estables" y es el cuarto mejor dato hist�rico de sus registros. Eso s�, el impacto no es uniforme y se concentra principalmente en los arcos tur�sticos, aunque este trimestre hay novedades en el interior. Por ejemplo, los niveles m�ximos de presi�n est�n en las Islas Baleares (28,93%), la Comunidad Valenciana (28,13%)y las Islas Canarias (22,81%).