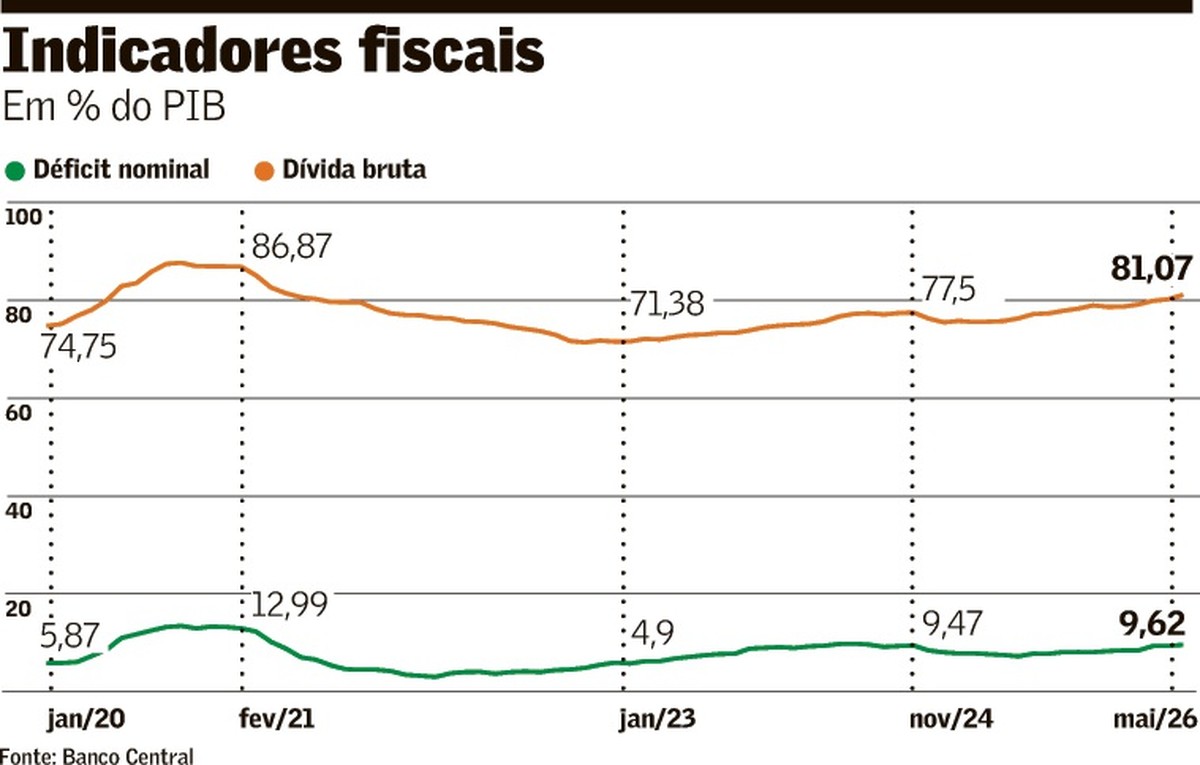

Um novo estudo do Banco para Compensações Internacionais (BID) indica que, em países com maiores dívidas públicas, os efeitos da política monetária são mais fracos. A inflação e as expectativas inflacionárias reagem menos a aumentos da taxa básica, mas a atividade econômica cai tanto quanto nas economias com menor dívida pública.PUBLICIDADEIntitulado "Dívida pública e transmissão da política monetária: evidência da Europa avançada e emergente", o artigo dos economistas Christopher Johns, Aaron Mehrotra e Fabrizio Zampolli analisa dados do período de 2001 a 2020 na zona do euro e em outras economias europeias.O principal achado do estudo, mencionado acima, é relevante para um país como o Brasil, com dívida bruta do governo geral de 81,1% do PIB (e em crescimento), nível considerado muito elevado para países emergentes.Para separar os efeitos do tamanho da dívida daqueles derivados do prazo médio de vencimento, os autores do paper comparam em seu modelo a transmissão da política monetária em cenários contrafactuais de dívida pública de 60% e 120% do PIB, mas mantendo o perfil de prazos de vencimento na média da amostra.O trabalho aponta que o aperto monetário aumenta os juros pagos pelo governo, o que pode piorar o panorama fiscal. O risco fiscal percebido cresce, afetando os prêmios de risco. Se, por um lado, isso amplifica o aperto das condições financeiras e reforça o efeito da política monetária na atividade, por outro lado pode ocorrer desvalorização cambial, que contrabalança o impacto desinflacionário.PublicidadeOs autores observam que há dois canais adicionais de impacto da política monetária. Um é que a alta dos juros reduz o valor de mercado dos títulos do governo, gerando perdas de capital para pessoas e instituições, o que é desinflacionário. O outro canal é o aumento dos juros recebidos pelos detentores de títulos, que vai na direção contrária ao efeito pretendido pelos BCs quando apertam a política monetária.A pesquisa na área do euro e economias adjacentes teve a vantagem de examinar um contexto de política monetária comum (os países de fora da área do euro na Europa acabam de certa forma atrelados às decisões do BCE) e dívidas públicas e posições fiscais distintas.Um segundo achado do 'paper' é de que o prazo médio de vencimento da dívida pública tem efeitos não lineares na política monetária. Prazos médios muito curtos ou muito longos reforçam a política monetária, enquanto prazos médios a enfraquecem. Os prazos analisados vão de até nove meses, na ponta mais curta, até mais de oito anos, na mais longa.Esses resultados derivam da interação dos três canais da política monetária. No caso de dívidas públicas com prazos muito curtos, a rolagem das dívidas também é muito curta e por isso é afetada mais rapidamente pela alta de juros. Já no caso de prazos médios, os juros maiores auferidos pelos detentores de títulos públicos anulam parcialmente o efeito da perda patrimonial. Já se a dívida pública tiver prazo muito longo, a perda patrimonial dos detentores de títulos é mais determinante.Segundo os autores, se a política fiscal atuar para compensar a deterioração dos resultados primários quando ocorrem apertos monetários, os efeitos da dívida pública na transmissão da política monetária podem ser neutralizados. Na prática, porém, eles encontram que os efeitos de apertos monetários na posição fiscal dos governos, na renda dos detentores de títulos e no valor dos títulos não foram totalmente neutralizados pela política fiscal na amostra de países por eles analisada.PublicidadeFernando Dantas é colunista do Broadcast e escreve às terças, quartas e sextas-feiras (fojdantas@gmail.com)Esta coluna foi publicada pelo Broadcast em 26/6/2026, sexta-feira.

Opinião | Dívida pública elevada enfraquece efeito da política monetária

Inflação e expectativas inflacionárias reagem menos a aumentos da taxa básica em países com dívida pública grande, mas a atividade econômica cai tanto quanto nas economias com menor dívida.

581 words~3 min read