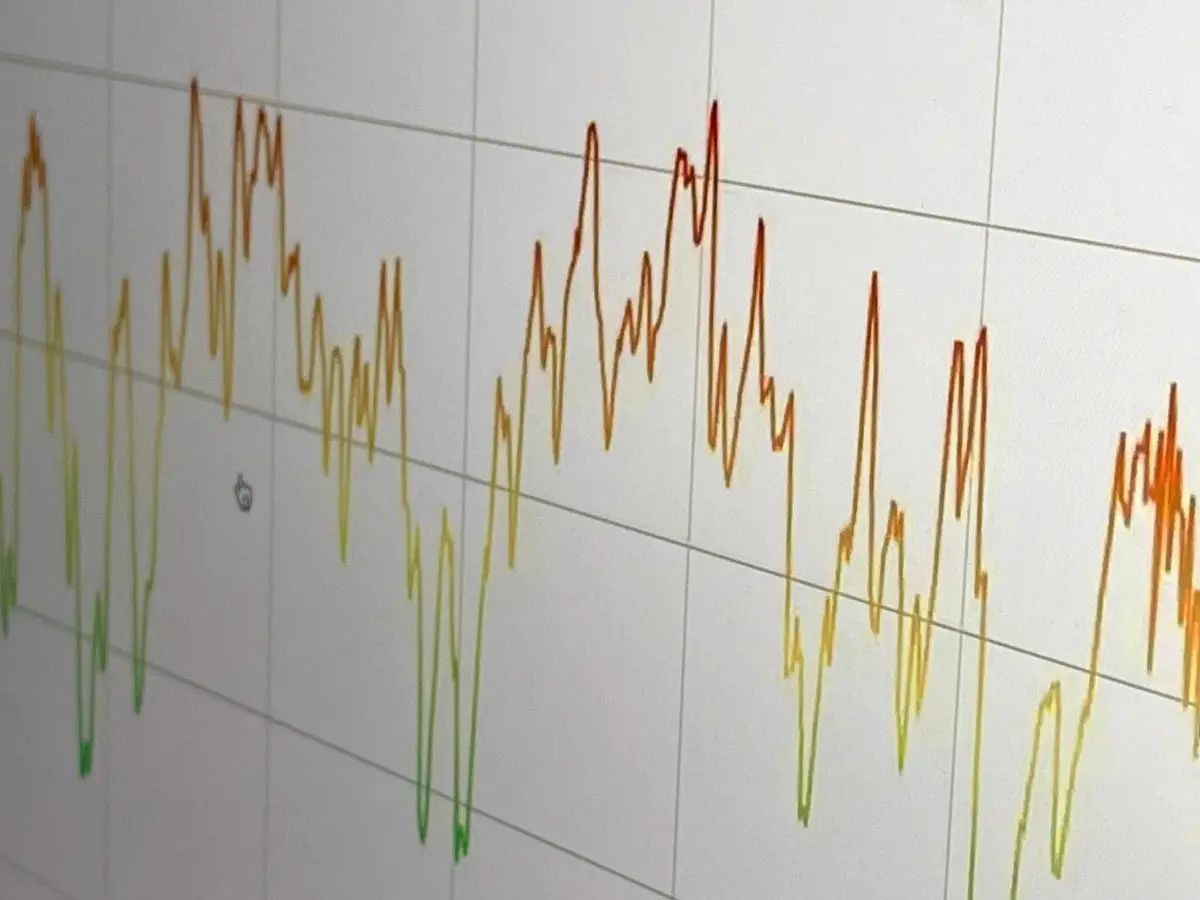

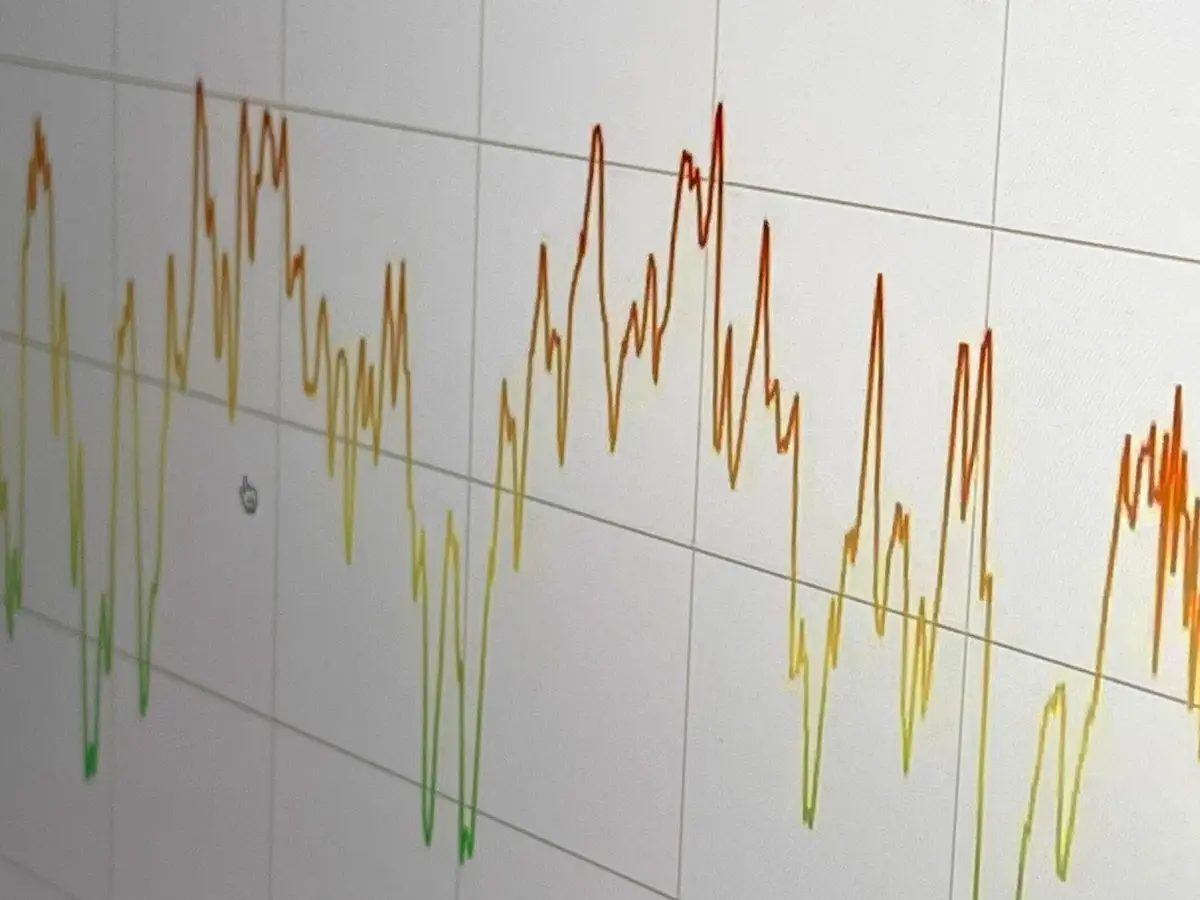

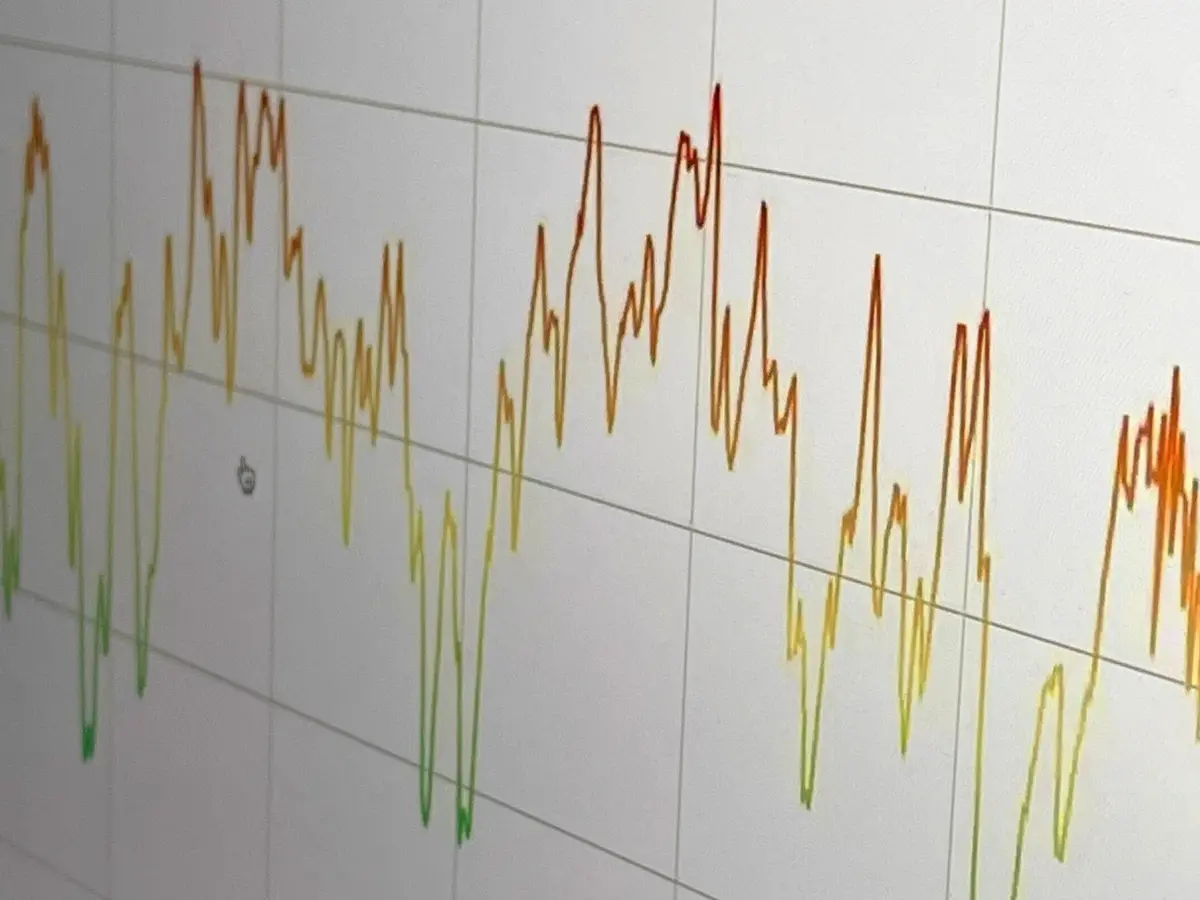

Die Fortschritte in den Verhandlungen zwischen den USA und Iran unterstützen die Börsen. Der Weltaktienindex von MSCI notiert nur noch knapp unter dem Rekordhoch. Das Risk Barometer von The Market findet dennoch nicht aus dem neutralen Bereich.Für die Börsen war die Absichtserklärung (Memorandum of Understanding) zwischen Washington und Teheran die wichtigste Nachricht der vergangenen Woche. Dabei handelt es sich zwar lediglich um einen ersten Schritt hin zur Normalisierung am Persischen Golf, aber sie erhöht die Wahrscheinlichkeit, dass die Kampfhandlungen enden und die Meerenge von Hormuz bald geöffnet werden kann. Die Absichtserklärung verschafft den Parteien ein Verhandlungsfenster von sechzig Tagen, um die umstrittensten Themen, wie etwa das iranische Atomprogramm, zu behandeln.Optimieren Sie Ihre BrowsereinstellungenThemarket.ch benötigt JavaScript für wichtige Funktionen. Ihr Browser oder Adblocker verhindert dies momentan.Bitte passen Sie die Einstellungen an.Angesichts der schwachen Umfragewerte steht US-Präsident Donald Trump unter grossem Druck, eine noch längere Schliessung der für die Weltwirtschaft wichtigen Strasse von Hormuz zu vermeiden. Entsprechend positiv fällt das Verhandlungsergebnis für Iran aus. Zu den wichtigsten Punkten zählt, dass das Land die vollständige Befreiung von allen Sanktionen sowie die Freigabe blockierter Finanzmittel in Milliardenhöhe erhält – im Gegenzug verspricht Teheran, keine Atomwaffen zu entwickeln.Die USA verpflichten sich, einen Plan für den Wiederaufbau der Islamischen Republik auszuarbeiten, der Mittel von mindestens 300 Mrd. $ vorsieht. Weder in Bezug auf sein Arsenal an ballistischen Raketen noch auf seine Rolle als Unterstützer der Hizbullah-Miliz in Libanon musste das iranische Regime Konzessionen eingehen.Falkenhafteres FedZudem hat die US-Notenbank (Fed) am Mittwoch ihren Zinsentscheid gefällt. Wenig überraschend beliess sie die Federal Funds Rate zwischen 3,5 und 3,75%. Änderungen gab es jedoch bei der Kommunikation: Neu verzichtet das Fed darauf, Hinweise zur künftigen Geldpolitik zu geben (Forward Guidance). Auch das Statement des Offenmarktausschusses war mit 132 Wörtern ungewohnt kurz gehalten.Den Währungshütern zufolge befinde sich die US-Wirtschaft in einem soliden Zustand, Produktivitätswachstum und Kapitalinvestitionen seien stark und die Arbeitslosenquote unverändert tief. Zwar notiert die Inflationsrate über dem Zielwert von 2%, doch das Fed werde für Preisstabilität sorgen. Für die Börsianer war damit klar, dass die Wahrscheinlichkeit einer Leitzinserhöhung gestiegen ist.Zunächst reagierten die Börsen negativ, auf Wochensicht dominierte allerdings die Erleichterung über die Fortschritte im Krieg am Persischen Golf. Gemessen am Weltaktienindex von MSCI legten globale Aktien in der vergangenen Woche um 1,2% zu.Japan lässt die Muskeln spielenMit deutlichem Abstand an die Spitze setzte sich jedoch der Nikkei 225, der um beeindruckende 7,9% zulegte und damit die Konkurrenz klar hinter sich liess. Mit einem Zuwachs von 4,1% entwickelte sich auch der breite Schwellenländerindex ausgesprochen positiv. Auf Platz drei folgte der US-Technologieindex Nasdaq 100 (+2,6%).Die europäischen Indizes bewegten sich im Mittelfeld: Der Euro Stoxx 50 legte um 1,7% zu, der Dax gewann 1,4%, während der Swiss Market Index um 0,5% vorrückte. Lediglich der Londoner FTSE 100, der um 1% nachgab, sowie der MSCI China, der 2,9% einbüsste, beendeten die Woche mit Kursverlusten.Technologie übernimmt die FührungBei den Sektoren gaben die Technologiewerte (+3,3%) den Takt vor. Industrieaktien (+2,6%) und Finanzwerte (+1,1%) gehörten ebenfalls zu den stärksten Branchen.Defensive Eigenschaften waren nicht gefragt: Deutliche Kursverluste verzeichneten Sektoren wie Gesundheit (–2,8%), Basiskonsum (–2,9%) und Immobilien (–3,3%). Die rote Laterne trug der Energiesektor, der im Wochenverlauf 6,6% verlor. Belastend wirkte die Absichtserklärung zwischen Washington und Teheran, die die Rohölnotierungen deutlich sinken liess.Keinen Einfluss auf das Risk BarometerAuf die Stimmung der Marktteilnehmer hatten die erfreulichen Nachrichten allerdings kaum Einfluss. Im Vergleich zur Vorwoche bewegte sich das Risk Barometer nicht, es verharrte auf 47 Zählern und somit im neutralen Bereich.Fünf der Inputfaktoren signalisieren eine zunehmende Risikofreude. Am deutlichsten zeigt sich das beim kräftigen Rückgang des Volatilitätsindex Vstoxx, der die erwarteten Schwankungen des Euro Stoxx 50 abbildet. Der Schwung, den zyklische Segmente im Vergleich zu defensiven Branchen zeigen, macht sich ebenfalls positiv bemerkbar.Das grösste Gegengewicht bilden die grossen Finanzmarktakteure, deren Aktienpositionierung nach wie vor Vorsicht erkennen lässt. Das schwächere Momentum der Small Caps, die zuletzt nicht mit den grosskapitalisierten Konzernen mitzuhalten vermochten, schlug ebenfalls negativ zu Buche. In der Summe halten sich die positiven und die negativen Komponenten die Waage, weshalb sich das Risk Barometer nicht verändert hat.FedEx und Micron im FokusIn den kommenden Tagen legen einige nennenswerte Unternehmen Quartalsergebnisse vor. Morgen Dienstag rapportieren u.a. Carnival und FedEx, am Mittwoch stehen Jefferies und Micron im Fokus der Marktteilnehmer. BlackBerry, McCormick und Wise veröffentlichen ihr Ergebnis am Donnerstag.Quelle: Earnings WhispersAus makroökonomischer Sicht stehen morgen in diversen Ländern die vorläufigen Einkaufsmanagerindizes auf dem Programm. Sie dürften Hinweise auf die Aussichten der Weltwirtschaft liefern.Am Mittwoch werden die ZEW-Konjunkturerwartungen für die Schweiz und der ifo-Geschäftsklimaindex für Deutschland veröffentlicht. Zum Wochenausklang werden am Freitag das von der Universität Michigan ermittelte Konsumentenvertrauen sowie die Inflationserwartungen publiziert.

Anleger trauen Aktienhausse nicht ganz

Anlegerstimmung: Marktteilnehmer trauen Aktienhausse nicht ganz

760 words~3 min read