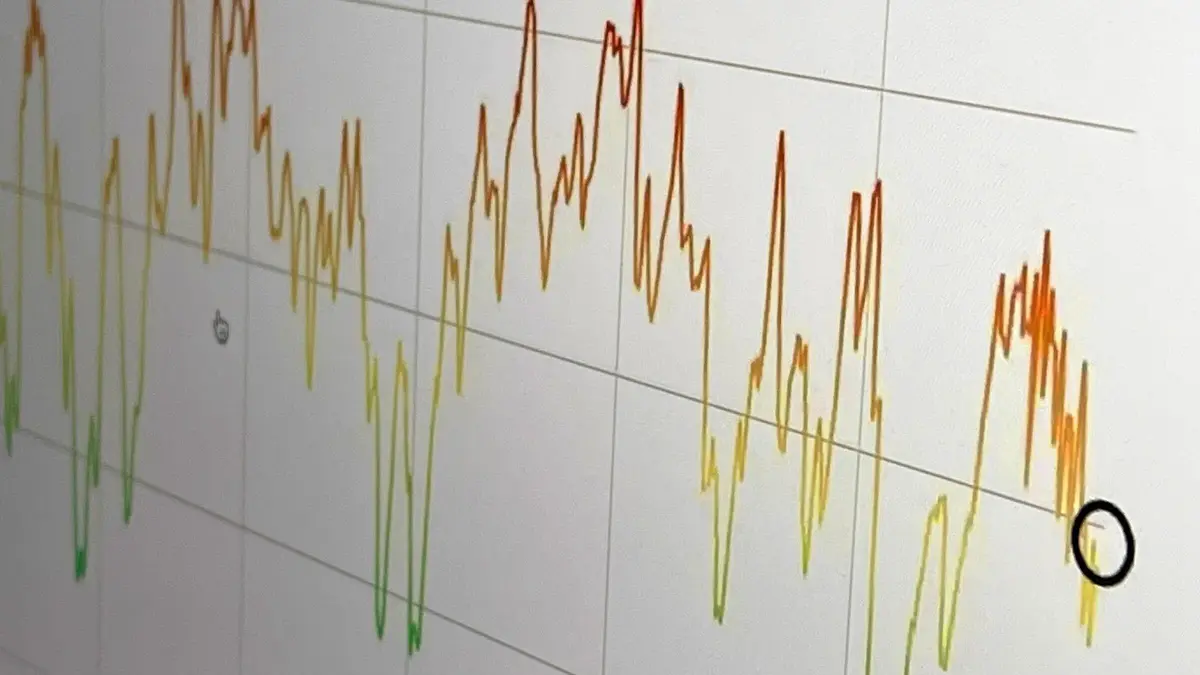

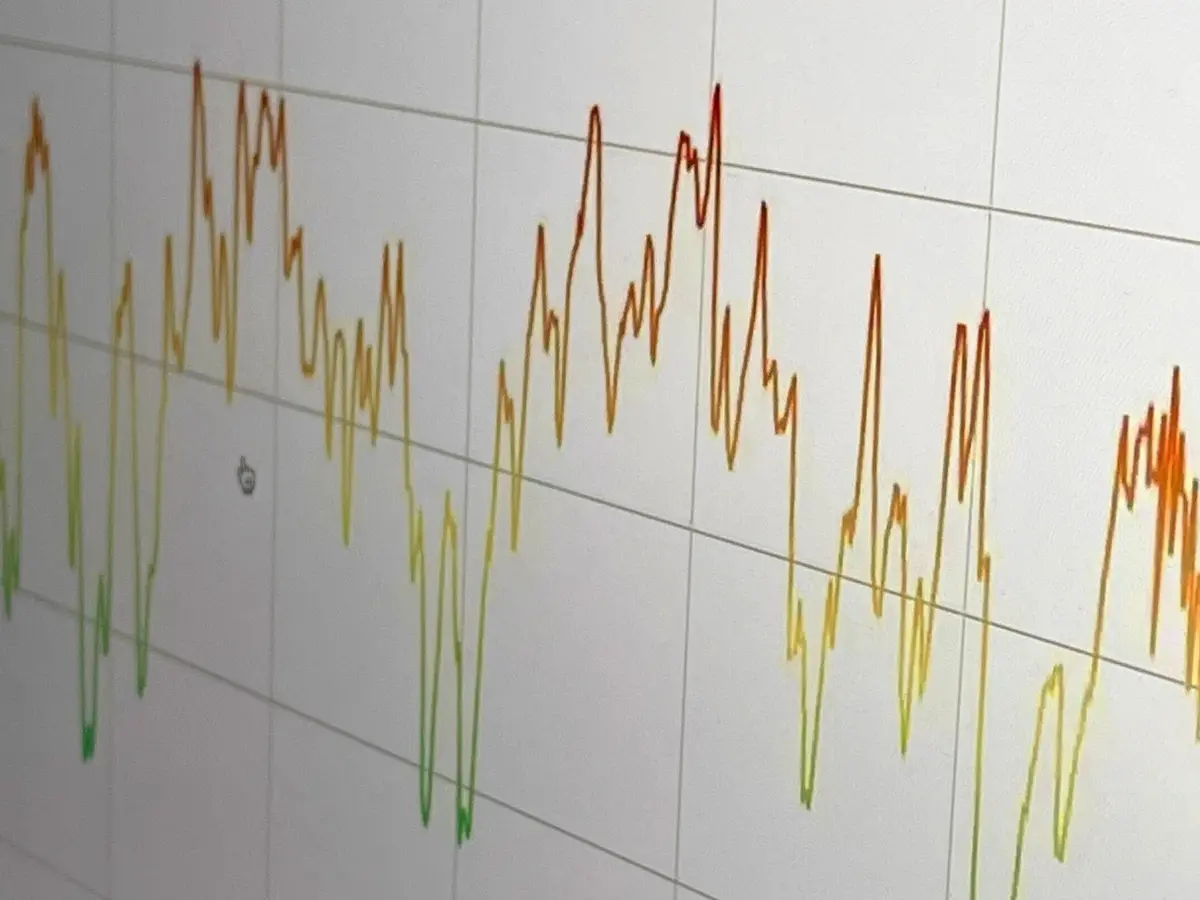

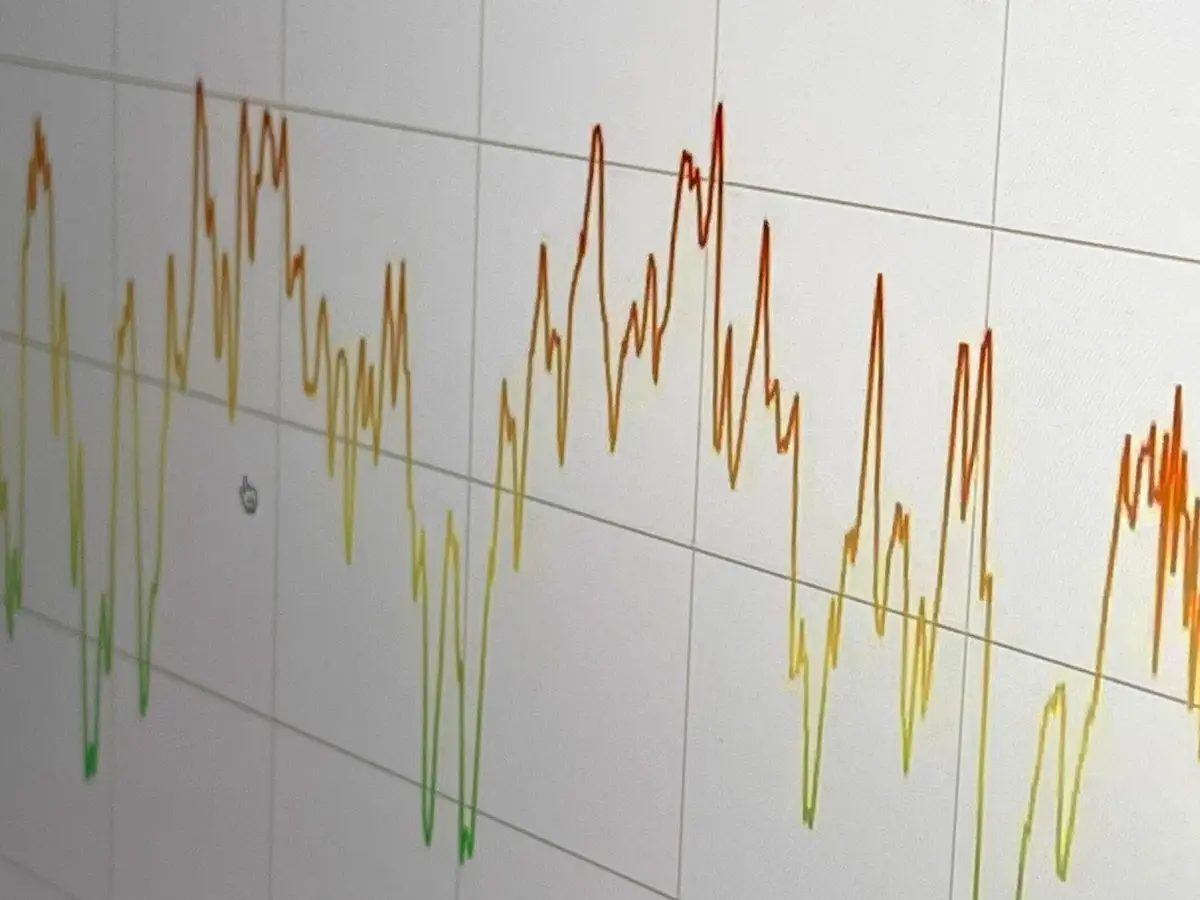

The Market Risk BarometerDie Einigung zwischen den USA und Iran sorgt für ein Aufatmen an den Finanzmärkten. Die Börsen legen zu, der Ölpreis und die Bondrenditen fallen. Das Risk Barometer von The Market hat sich bereits im Vorfeld normalisiert.Ist es tatsächlich so weit? Nach diversen Fehlalarmen scheint nun ein Friedensabkommen zwischen Washington und Teheran in Griffweite zu sein. Die Kriegsparteien haben sich auf eine Absichtserklärung geeinigt, die am Freitag in Genf unterzeichnet werden soll.Optimieren Sie Ihre BrowsereinstellungenThemarket.ch benötigt JavaScript für wichtige Funktionen. Ihr Browser oder Adblocker verhindert dies momentan.Bitte passen Sie die Einstellungen an.Diese umfasst vierzehn Punkte. So sollen sämtliche Kampfhandlungen – auch die israelischen Militäreinsätze im Libanon – beendet werden. Im Gegenzug öffnet Iran die Strasse von Hormuz innerhalb von dreissig Tagen, während die USA die Blockade iranischer Häfen aufheben würden. Des Weiteren sollen die USA 300 Mrd. $ in den Wiederaufbau des Landes investieren, die Sanktionen gegen iranische Ölprodukte aufheben und sich künftig aus internen Angelegenheiten Irans heraushalten. Teheran wird derweil untersagt, Nuklearwaffen zu entwickeln.An den Finanzmärkten sorgte die Nachricht zum Wochenauftakt für ein Aufatmen: Die Börsen legten auf breiter Front zu, Gold und Silber waren ebenfalls gesucht. Die Ölnotierungen und die Bondrenditen gaben nach.Notenbanken im FokusKommt der Deal tatsächlich zustande, sollte das zu einer weiteren Entspannung bei den Energiepreisen und damit auch für Erleichterung bei den Notenbanken sorgen. Wegen des Energiepreisschocks stehen sie vor der ungemütlichen Wahl, den Preisdruck zu bekämpfen und womöglich die Konjunktur zu bremsen oder aber zu riskieren, dass die Inflation wie nach der Pandemie überschiesst, was insbesondere ärmere Haushalte belastet. Letzteres scheint für die Währungshüter der Eurozone derzeit die grössere Gefahr zu sein: Die EZB hob die Leitzinsen am Donnerstag um 25 Basispunkte an.In den kommenden Tagen fällen diverse weitere Notenbanken ihren Zinsentscheid. Den Auftakt macht die Bank of Japan morgen Dienstag. Sie dürfte den Leitzins ebenfalls erhöhen, und zwar von 0,75 auf 1%. Am Mittwoch folgt die US-Notenbank Fed, am Donnerstag tagen schliesslich die Schweizerische Nationalbank sowie die Bank of England.Versöhnlicher WochenausklangAuch in der abgelaufenen Woche zeigte der Weltaktienindex von MSCI (+0,6%) wieder nach oben. Zum Wochenausklang sorgte der erfolgreiche Börsengang des Raumfahrtunternehmens SpaceX für gute Stimmung. Die Aktie des Unternehmens ging zu einem Preis von 150 $ an der Tech-Börse Nasdaq in den Handel. Vorübergehend schoss sie auf 175 $ und schloss schliesslich bei 161 $.Der Nasdaq 100 avancierte um ansprechende 2,3%, musste sich aber knapp vom Swiss Market Index (+2,4%), der sich an die Spitze der wichtigsten Aktienindizes setzte, geschlagen geben. Ebenfalls eine starke Performance zeigte der Euro Stoxx 50 (+2,1%).Dahinter folgte der Londoner Leitindex FTSE 100, der die Woche 1% höher beendete.Weniger erfreulich verlief die Woche für einige asiatische Märkte. Insbesondere der Nikkei 225 und der MSCI China bildeten mit jeweils –0,9% die Schlusslichter der Wochenperformance. Der Dax, der 0,5% einbüsste, bereitete den Anlegern ebenfalls wenig Freude. Der breite Schwellenländerindex gab leicht um 0,1% nach.Kommunikationssektor unter DruckDie Entwicklung bei den Sektoren zeigte ein überwiegend positives Bild. Besonders stark präsentierten sich Basiskonsumwerte, die die Woche 2,9% höher beendeten. Auf Platz zwei folgte der Finanzsektor (+2,1%), Grundstofftitel (+1,7%) belegten den dritten Rang.Weniger gefragt waren hingegen Valoren aus dem Kommunikationssektor, die im Wochenverlauf 1,9% verloren. Energie- (–0,5%) und Industriewerte (–0,1%) büssten ebenfalls Terrain ein.Risk Barometer erholt sichDiese Verschiebungen machten sich im Risikoappetit der Marktteilnehmer bemerkbar: So erholte sich das Risk Barometer von zuvor niedrigen 39 auf derzeit neutrale 47 Zähler.Die wichtigsten Treiber hinter der Stimmungsaufhellung waren der Rückgang des Volatilitätsindex Vix auf den S&P 500, das erfreuliche Abschneiden von Small Caps im Vergleich zu ihren grosskapitalisierten Konkurrenten sowie die markant höhere Nachfrage nach Call- relativ zu Put-Optionen.Das grösste Gegengewicht bildete die zunehmende Zurückhaltung amerikanischer Privatanleger. In der jüngsten Umfrage der American Association of Individual Investors gaben rund 48% der Befragten an, sie erwarten, dass der S&P 500 in sechs Monaten tiefer notieren werde. Lediglich 30% gehen davon aus, der Leitindex werde in dieser Zeit vorrücken. Insgesamt dominierten jüngst allerdings die positiven Signale.Kaum noch UnternehmensergebnisseDie Berichtssaison ist derweil praktisch zu Ende. Zu den bekannteren Konzernen, die noch ihr Ergebnis vorlegen, gehören Kroger und Accenture (Donnerstag). Am Freitag ist die US-Börse feiertagsbedingt geschlossen (Juneteenth).Quelle: Earnings WhispersAus makroökonomischer Sicht stehen die erwähnten Sitzungen der Bank of Japan, des Fed, der Schweizerischen Nationalbank sowie der Bank of England an.Heute werden die Daten zur Industrieproduktion in der Eurozone und in den USA veröffentlicht, morgen folgen die entsprechenden Zahlen für China. Zudem dürften die Marktteilnehmer ihr Augenmerk auf die Entwicklung der Konsumentenpreise in der Eurozone (Mittwoch) und in Japan (Freitag) legen.

Anlegerstimmung: Erleichterung nach Vereinbarung zwischen den USA und Iran

Die Einigung zwischen den USA und Iran sorgt für ein Aufatmen an den Finanzmärkten. Die Börsen legen zu, der Ölpreis und die Bondrenditen fallen. Das Risk Barometer von The Market hat sich bereits im Vorfeld normalisiert.

743 words~3 min read