Marc LambrechtsChroniqueur financier18 juin 2026Aujourd'hui à 18:18Kevin Warsh ne désire plus donner d’indication sur la direction à venir des taux d'intérêt, mais le marché semble déjà avoir opéré son choix. Le nouveau président de la Federal Reserve (Fed) a incontestablement ouvert cette semaine un nouveau chapitre de l’histoire de la banque centrale américaine. On peut même parler d’une nouvelle ère tant Kevin Warsh compte bouleverser les habitudes de la Fed. Cela a commencé par un communiqué de presse nettement plus concis et par un refus d’indiquer la direction à venir des taux d’intérêt (la fameuse forward guidance). Et cela se poursuivra par la création de cinq task forces qui seront consacrées à la communication de la banque centrale (moins de conférences de presse en vue?), son bilan, ses sources de données, les questions de productivité et d'emploi et le cadre de la lutte contre l'inflation.Plusieurs paradoxesCette nouvelle ère est déjà caractérisée par plusieurs paradoxes. Le président Donald Trump a nommé Kevin Warsh dans l’espoir d’assister à une baisse des taux d’intérêt. Mais la soi-disant colombe monétaire n’a pour l’instant d’autre choix que de se conformer à l’avis de ses collègues nettement plus faucons face à une inflation qui dépasse depuis cinq ans l’objectif de 2%. Très habilement, Warsh a insisté sur le nécessaire retour à la stabilité des prix. Pas question de considérer 3% comme la nouvelle norme d’inflation au lieu de 2%. Avec ce discours très ferme, il a sans nul doute gagné en crédibilité dans les milieux financiers. Mais en adoptant une telle attitude, il a aussi indiqué au marché que le prochain mouvement des taux de la Fed pourrait être à la hausse. Pour quelqu’un qui veut supprimer la forward guidance du langage de la banque centrale, c’est là un paradoxe, même si le net reflux des prix pétroliers pourrait changer bientôt la donne en matière d’inflation. Les commentaires de Warsh donnant une certaine primauté aux marchés posent aussi question. Selon lui, les prix sur les marchés financiers constituent probablement la source d'information la plus importante pour guider les banquiers centraux. Mais lorsque ces marchés ne font que refléter les attentes de la Fed, cela devient inutile. En d’autres mots, la Fed doit cesser de guider excessivement les marchés et laisser ceux-ci déduire la politique monétaire à partir des données économiques. Curieux raisonnement qui semble laisser croire que les marchés ont toujours raison. Une telle politique pourrait au contraire éventuellement accentuer la volatilité sur les marchés entre deux réunions de la Fed. Surtout à quoi peut alors encore réellement servir la banque centrale si elle ne guide plus vraiment les anticipations des marchés? Peut-être une question pour une future task force…

Édito | Les paradoxes d’une "nouvelle ère" à la Fed

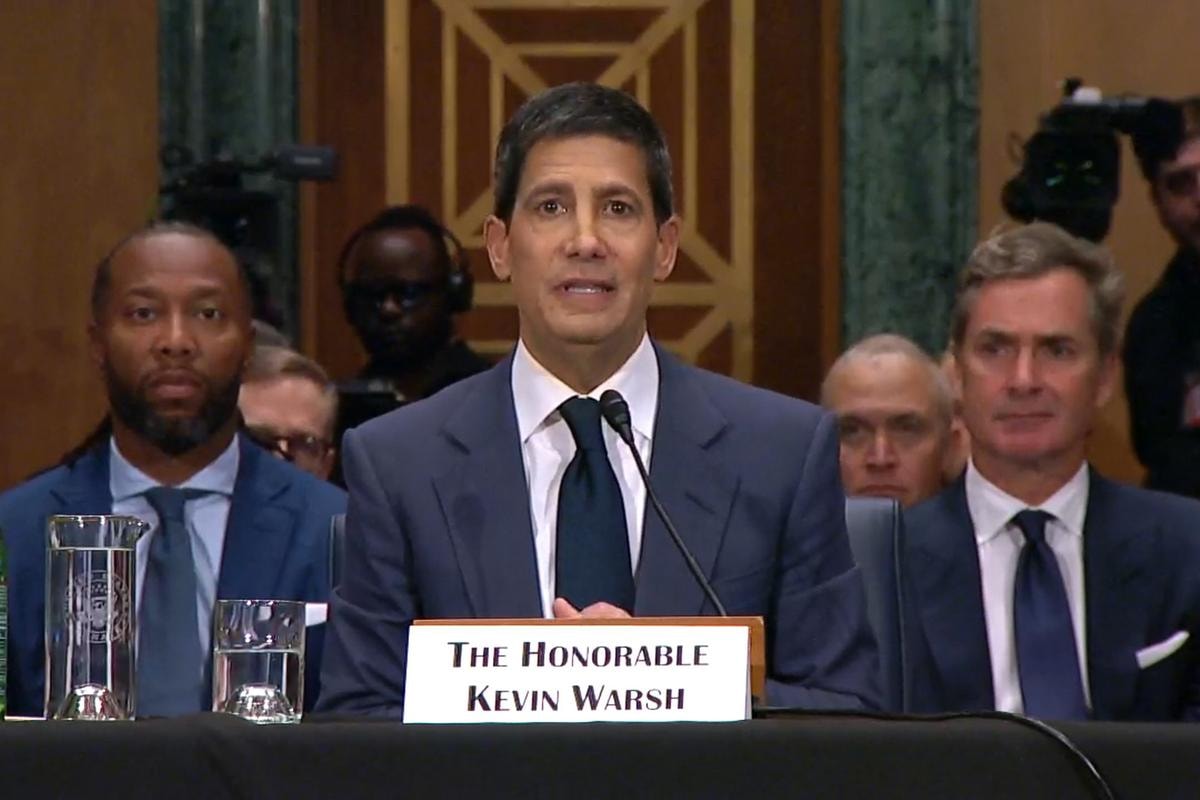

Kevin Warsh ne désire plus donner d’indication sur la direction à venir des taux d'intérêt, mais le marché semble déjà avoir opéré son choix.

444 words~2 min read