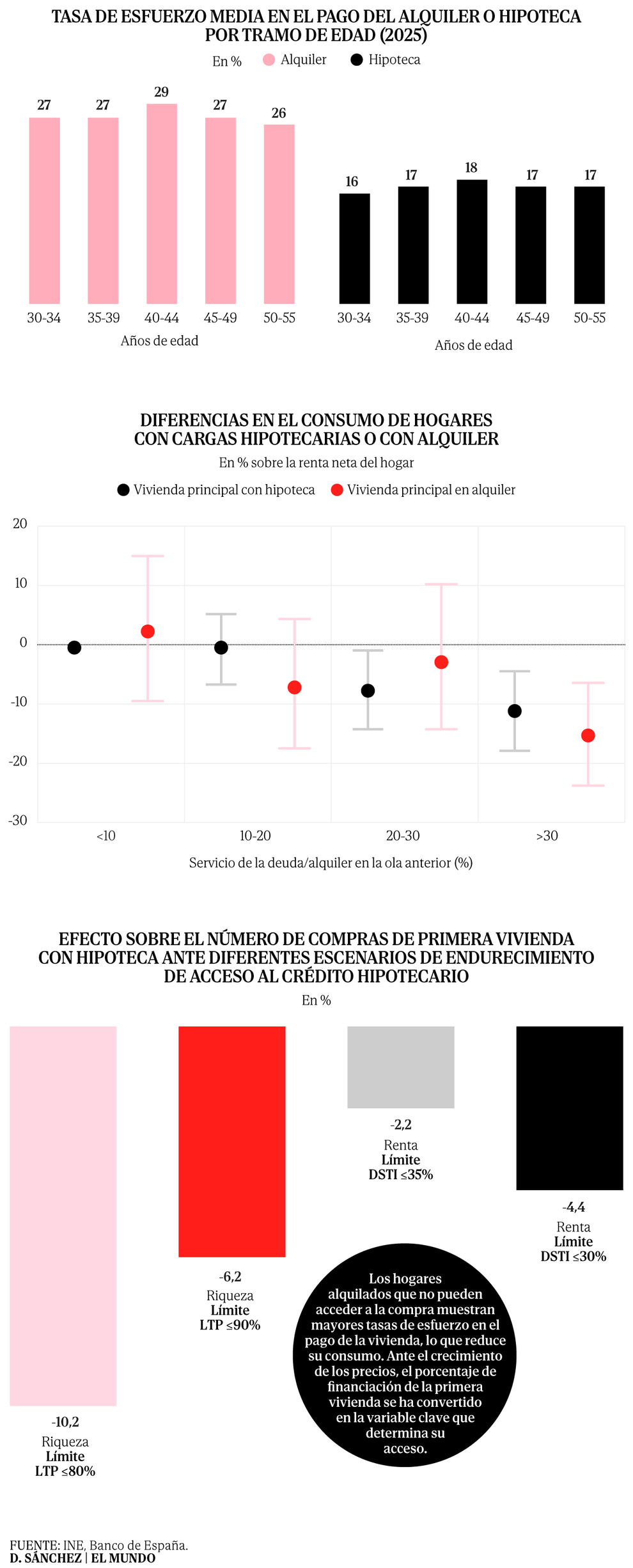

Por cada 100.000 euros de precio de vivienda nueva, los compradores asumen m�s de 26.000 por los impuestos directos e indirectos, dificultando el acceso en plena escalada de precios. La plusval�a se ha disparado hasta un 650% desde 2020 en algunas capitales.La crisis de acceso a la vivienda, motivada por la falta de oferta y una demanda cada vez m�s elevada fruto del crecimiento de la poblaci�n y la progresiva reducci�n del tama�o de los hogares, encuentra un escollo adicional en la tributaci�n que deben asumir los compradores, que pagan el 26,1% del valor de los inmuebles entre impuestos directos e indirectos.As� lo se�ala un informe elaborado por EY para la Asociaci�n de Promotores Inmobiliarios de Madrid (Asprima), donde se resalta el enorme incremento de la recaudaci�n de los ayuntamientos por el Impuesto sobre el Incremento del Valor de los Terrenos de Naturaleza Urbana (IIVTNU) -m�s conocido como plusval�a municipal- tras la modificaci�n en 2021 de los coeficientes aplicados a la compra de vivienda nueva y usada.Desde entonces, el incremento de estos �ndices para las operaciones de corta duraci�n -los asociados a la promoci�n inmobiliaria- se ha multiplicado, generando "un sobrecoste relevante que no s�lo afecta a la viabilidad econ�mica de las promociones, sino que termina traslad�ndose al precio final que pagan los compradores", lo que a su vez dificulta el acceso al techo a los colectivos m�s vulnerables, como los j�venes o los hogares con menor capacidad de ahorro. Prueba del impacto de esta alza fiscal es que el porcentaje de propietarios menores de 35 a�os ha pasado del 70% en 2005 a apenas el 30% el ejercicio pasado.La cuesti�n cobra especial relevancia teniendo en cuenta que el nuevo Plan Estatal de Vivienda aprobado por el Gobierno con el apoyo de las comunidades aut�nomas recoge una partida de 2.800 millones de euros hasta 2030 para ampliar las ayudas directas para acceder a la vivienda.La plusval�a municipal dispara los precios de la viviendaLos coeficientes para calcular el IIVTNU se han disparado especialmente en algunas ciudades, como Madrid, donde ha crecido un 650% desde 2020. Para un inmueble con un valor catastral del suelo de 100.000 euros transmitido el a�o de su adquisici�n, la base ha pasado de 2.000 euros a 15.000 en s�lo seis a�os. A la capital le sigue Sevilla, con un incremento del 500%; M�laga y Zaragoza, con aumentos del 305%; y Barcelona, que registra un crecimiento del 275% en los �ltimos seis a�os.A tenor de estas subidas, la imposici�n media que soportan los promotores y constructores de viviendas asciende ya a 15.372,78 euros por cada 100.000 de precio final. Esta magnitud termina repercuti�ndose en el comprador, quien a su vez debe hacer frente a un coste adicional de 10.750 euros en concepto de IVA y Actos Jur�dicos Documentados (AJD), lo que dispara el coste tributario de la vivienda hasta los 26.122,78 euros por cada 100.000 euros de coste. O, lo que es lo mismo, la compra de una vivienda de 300.000 euros lleva asociada una factura fiscal superior a los 75.000 euros.Estos datos confirman la posici�n de Espa�a como uno de los pa�ses que m�s gravan la compraventa de viviendas, y suponen un freno adicional a la dinamizaci�n de un mercado con grandes necesidades de oferta. Prueba de ello es que los promedios de la OCDE (9,7%) y la Uni�n Europea (6,5%) son mucho m�s bajos. "En ning�n otro pa�s europeo existe una carga fiscal comparable sobre la compra de vivienda de nueva construcci�n, ni por el n�mero de figuras tributarias concurrentes ni por su impacto econ�mico agregado", se�ala el informe, algo que explica "que una parte significativa del precio de la vivienda no responda al valor del inmueble en s�, sino a una carga fiscal municipal extraordinariamente intensa".SolucionesA tenor del impacto de la plusval�a municipal en el precio final de las viviendas nuevas, el informe de EY para Asprima se�ala tres soluciones necesarias para "abordar la desconexi�n del impuesto con la naturaleza productiva del sector".En primer lugar, se recomienda modificar la normativa para permitir que los gastos de promoci�n y urbanizaci�n sean incorporados al valor de adquisici�n del terreno, resultando en una menor diferencia entre el precio de adquisici�n y el de venta y, por tanto, una menor tributaci�n en la plusval�a (IIVTNU).Esta medida podr�a sumarse a una bonificaci�n en el impuesto para las transmisiones de obra nueva, similar a la aplicable en el Impuesto sobre Bienes Inmuebles (IBI), que asciende al 90% de la cuota en algunos casos.Por �ltimo, se propone declarar la promoci�n de vivienda como actividad de especial inter�s o utilidad municipal, lo que permitir�a aplicar bonificaciones fiscales especiales para la obra nueva.

La factura fiscal de la vivienda: los impuestos ya suponen el 26% del precio de la obra nueva

La crisis de acceso a la vivienda, motivada por la falta de oferta y una demanda cada vez m�s elevada fruto del crecimiento de la poblaci�n y la progresiva reducci�n del tama�o...

TL;DRAI

Fiscalidad en vivienda nueva alcanza 26% del precio; plusvalía municipal aumentó 650% en Madrid desde 2020. Sobrecosto fiscal redujo acceso de menores 35 años del 70% al 30%, frenando recuperación del mercado inmobiliario.

770 words~4 min read