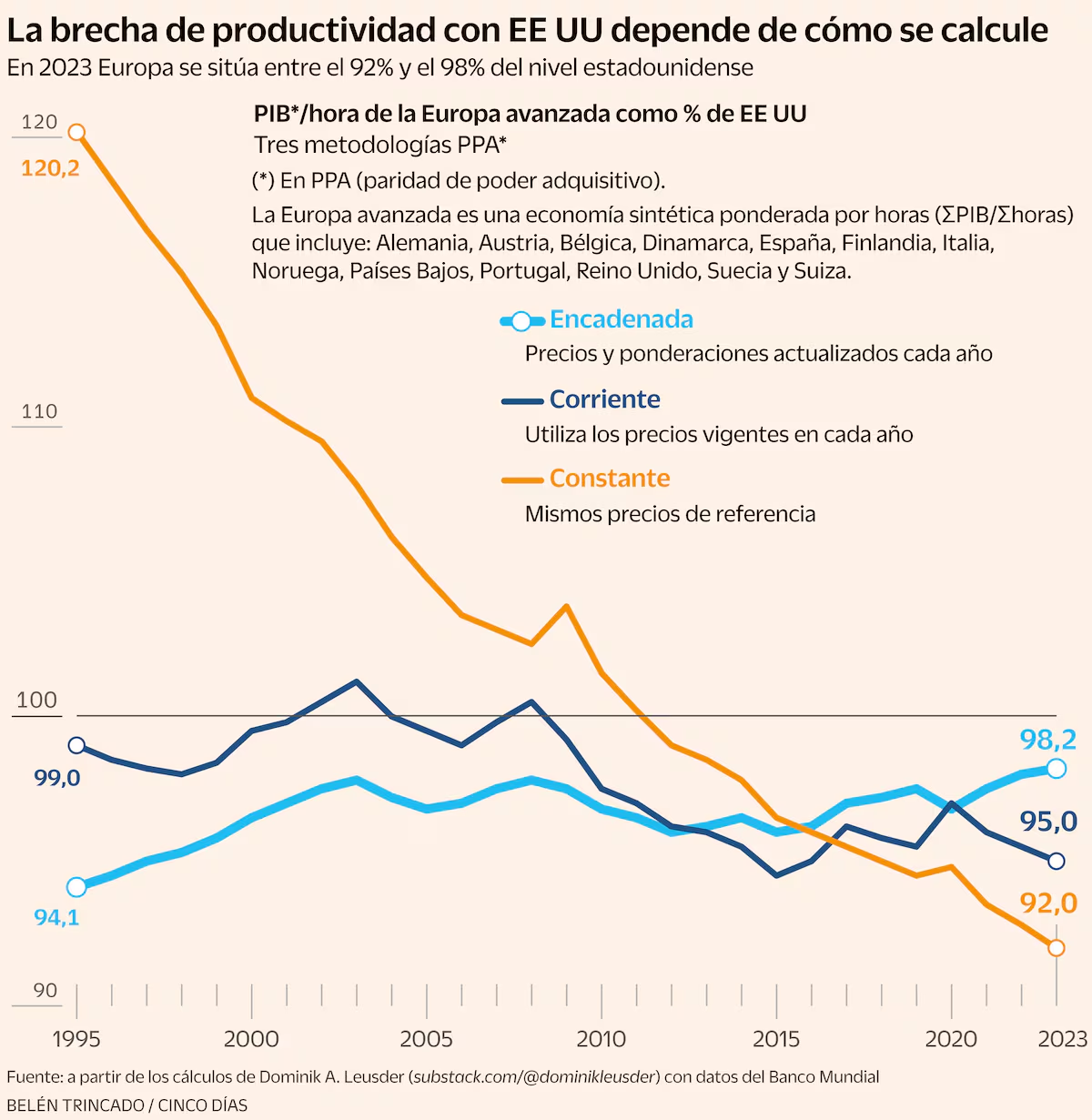

Fue Robert Solow —premio Nobel en 1987— uno de los primeros economistas que hablaron de la paradoja de la productividad. A Solow (desde entonces la paradoja lleva su apellido) le había sorprendido ya en los años 90, al comienzo de la última revolución tecnológica, que las economías de los países más industrializados no crecieran más de lo que reflejaban las estadísticas oficiales. “Los ordenadores se ven en todas partes menos en las estadísticas de productividad”, llegó a decir un tanto escamado en un comentario muy conocido. Hoy Solow —los PCs se han generalizado y su potencia de fuego es infinitamente superior— hablaría, igualmente, de la inteligencia artificial (IA) como acelerador del crecimiento económico, pero su planteamiento sería el mismo. Cuarenta años después, podría llegar a la misma conclusión: las nuevas tecnologías están por todas partes, pero no se ven en las estadísticas oficiales. No hablaba a humo de pajas. De manera inmediata, casi de forma intuitiva, algunos colegas suyos achacaron la célebre paradoja a que los avances tecnológicos no se ven bien reflejados en el PIB, ya que su metodología corresponde a otra época. No en vano, lo que hoy conocemos como PIB es un invento de finales de los años 30 y básicamente no ha cambiado en lo significativo. Otros expertos, con mayor precisión, observaron que la inversión en activos fijos relacionados con las nuevas tecnologías, ya sean tangibles o intangibles, representa todavía un porcentaje relativamente pequeño en el producto interior bruto y, por lo tanto, su efecto sobre el avance de la producción nacional es limitado. O expresado de otra forma, las manufacturas tradicionales continúan siendo el motor del crecimiento económico. Principalmente, por la aportación del trabajo (ocupados en sanidad, educación o producción de bienes) y por las inversiones, que junto al empleo componen lo que los economistas denominan productividad total de los factores (PTF). Es decir, en el lenguaje clásico: capital (incluida la tecnología) y trabajo. El motor La certeza de que las nuevas tecnologías aceleran el crecimiento se refleja en el primer informe del Consejo de la Productividad de España, que sostiene que “los sectores más relacionados con las tecnologías de la información parecen haber sido el principal motor del crecimiento de la productividad”. El informe, como es visible, destaca el caso de EEUU, donde gracias a las “importantes inversiones en I+D, en capital riesgo y un sólido ecosistema de innovación” el PIB crece más. No ocurre lo mismo en Europa, y todavía menos en España, donde “la menor inversión, la menor predisposición a inversiones de riesgo y una regulación subóptima frenaron el crecimiento de la productividad, especialmente en los sectores con mayor orientación tecnológica”. ¿Es correcto el análisis? ¿Qué dicen los datos a largo plazo? Una simple lectura de las tasas de crecimiento de las últimas seis décadas desmonta algunos mitos [ver gráficos]. Y es que Solow tenía razones para sospechar. Es de sobra conocido que en los años 60, en los tres bloques económicos más industrializados del planeta, en EEUU, la Unión Europea y Japón lo normal era crecer en torno al 5% de promedio anual, una tasa que hoy se considera una quimera. Entonces, es verdad, el mundo dejaba atrás los efectos de la II Guerra Mundial (reconstrucción europea y japonesa), lo que ayudó a lograr —la economía tiene una enorme inercia tanto cuando sube como cuando baja—altas tasas de crecimiento, pese a que por entonces la revolución tecnológica estaba en pañales. O dicho de otro modo, la economía continuaba basada en la producción de manufacturas, al contrario que ahora, donde los servicios se comen a la industria tradicional. En la década de los años 70, con dos choques petrolíferos por medio, la economía comenzó a resentirse y se acabó la edad dorada, pero en los años 80, al abrigo de la revolución electrónica, principalmente de origen nipón, el mundo volvió a crecer de forma significativa tras las duras políticas de ajuste impulsadas desde EEUU y Reino Unido. ¿Cuánto creció el PIB en aquella década? Según el FMI, el producto del planeta avanzó un 3,3% entre 1980 y 1989, o un 2,9% si sólo se tienen en cuenta las economías más ricas. Si se desciende más al detalle, resulta que el PIB de EEUU creció un 2,7%, mientras que la Unión Europea lo hacía en un 2,2% y Japón un 3,8%. Como se ve, nada de otro mundo pese a la importancia que tuvo la revolución electrónica, cuyos transistores y circuitos integrados fueron la base de lo que hoy llamamos digitalización. Sin los viejos transistores, un invento de finales de los años 40, el mundo sería distinto. Tenía razón Newton cuando decía que caminamos a hombros de gigantes. ¿Qué ocurrió en los años 90? Cuando la revolución digital estaba todavía en ciernes. Pues que el mundo siguió creciendo un 3,2% y el resto de bloques osciló entre el 1,8% (Japón) y el 2,2% de EEUU. Eso quiere decir que en la década de los 90 el avance del PIB fue similar al de las dos décadas anteriores. El nuevo siglo Traspasado el nuevo siglo, las cosas cambiaron, aunque, al contrario de lo que pueda parecer si se hace una lectura superficial, no a causa de la revolución electrónica o digital, que por entonces empezaba a caminar, sino por la globalización (China entró en la Organización Mundial de Comercio en 2001). Esto explica que el PIB mundial pudiera crecer un 4,1% entre 1998 y 2007. Es más, en 2004 alcanzó un histórico 5,3% de la mano de la apertura de los mercados, con China, con crecimientos del 10%, como claro ganador. ¿Qué sucedió con las economías más ricas? Pues que crecieron un 2,6% durante aquellos años. Es decir, ligeramente por debajo de la década anterior pese a que fueron las que más invirtieron en tecnología. Como se sabe, un cisne negro se cruzó durante la segunda mitad de la primera década de este siglo. Irrumpió la crisis financiera, pero aun así el PIB mundial creció un 3,4% entre 2007 y 2016. Por lo tanto, en línea con las décadas anteriores. ¿Qué sucedió en las economías avanzadas, un concepto que incluye a los tres bloques seleccionados? Pues que en plena revolución tecnológica apenas crecieron un 1,3% entre 2007 y 2016. Ni siquiera EEUU, el epicentro del seísmo tecnológico, pudo avanzar más de un raquítico 1,5% de media, como reflejan las estadísticas del Fondo Monetario Internacional. La eurozona (0,7%) y Japón (0,4%) le fueron a la zaga. Es verdad que la crisis financiera tuvo mucho que ver por el fiasco de la burbuja de crédito, pero entonces ya se estaba consolidando la revolución tecnológica (redes sociales, plataformas…). De hecho, es a partir de 2008, fruto de las distintas respuestas contra la crisis, cuando EEUU comienza a despegarse de Europa. Mientras que en el primer caso se aceleraron las inversiones en proyectos de investigación que hoy se han materializado y aumentado la productividad, Europa se dedicó a matar sus demonios interiores con una política de ajustes fiscales que retrasó la incorporación de las nuevas tecnologías en el sistema productivo. ¿Qué está ocurriendo más recientemente? Más de lo mismo. Es verdad que la inteligencia artificial apenas ha empezado a andar, pero según las estimaciones del FMI no parece que su aportación al crecimiento durante los próximos años vaya a ser para tirar cohetes. Según sus previsiones, el mundo crecerá un 3,1% en 2030 (lo mismo que en 2026), mientras que el PIB de los países avanzados aumentará un 1,5%. Incluso EEUU, la cuna de la revolución tecnológica, se quedará en un 1,8%, en todo caso, por encima de la eurozona, un 1,1%, y Japón, un 0,5%. Los viejos economistas lo llaman estancamiento secular. ¿Qué quiere decir esto? Ni más ni menos que, pese a las revoluciones tecnológicas: electrónica, digital y la IA, el mundo no crece más. Al contrario, los datos muestran peores desempeños que en décadas anteriores. Hay, además, una diferencia, la demográfica. Mientras que en los años 60 e incluso en las décadas de los 70 y 80 la población mundial creció de forma importante, el nuevo siglo ha traído una desaceleración radical de las tasas de fecundidad, lo que también puede estar afectando al crecimiento. Correlación y causalidad Los economistas suelen recomendar no confundir correlación con causalidad. Es decir, conviene no vincular de forma automática dos eventos por razones temporales (uno va detrás de otro), pero parece evidente que, a la vista de las cifras, el Nobel Solow tenía razones para estar mosqueado. Ni el mundo crece más que en las décadas anteriores ni los países que más han invertido en los cambios tecnológicos destacan de forma robusta sobre el resto en términos de PIB. España, sin ir más lejos, crece el triple que la eurozona (y en línea con EEUU) y nadie dirá que es a consecuencia de su liderazgo tecnológico. Lejos, muy lejos, quedan los años en los que EEUU crecía entre un 4% y un 5% y más lejos todavía están Japón y Europa. Hoy, por el contrario, el propio BCE ha estimado que las ganancias de productividad a causa de la IA se limitan a apenas 0,35 puntos porcentuales anuales de media para la zona euro y de 3,5 puntos porcentuales en diez años para el conjunto de la Unión Europea. No parece mucho. El argumento que a menudo se pone sobre la mesa es que los avances tecnológicos tardan décadas en materializarse. Y, en este sentido, se suele poner el ejemplo de la electricidad, que nació a mediados del siglo XIX, pero su aprovechamiento integral no se produjo hasta el siglo XX. A la luz de este razonamiento, se puede inferir que los efectos de la revolución digital —la electrónica fue pasajera y duró apenas dos décadas, aunque tuvo una notable incidencia desde el punto de vista aplicado— se notarán en un futuro más o menos lejano. El tiempo lo dirá, pero muchos economistas comienzan a dudar de la vuelta a crecimientos cercanos al 4-5%, como en el pasado. Entre otras razones, porque existen cambios estructurales de indudable trascendencia. Son los salarios El primero es el fin de la industrialización en los términos que el mundo la ha conocido desde la Revolución Inglesa del siglo XVIII. La industria, como se sabe, precisa de trabajadores más cualificados y genera mayor valor añadido, pero hoy el mundo digital está produciendo algo parecido a un efecto desplazamiento. Los trabajadores despedidos de las industrias tradicionales (o los que no han llegado) encuentran acomodo laboral en sectores de menos valor añadido (hostelería, turismo, comercio minorista), lo que a la postre influye de forma determinante en el PIB, que es la síntesis de todas las operaciones monetarias que se producen en un territorio durante un periodo determinado, normalmente un año. Y si los salarios se reducen, el consumo privado (que es el principal componente del PIB) se resiente. Pasa en España y en medio mundo, donde los salarios se encuentran prácticamente estancados. En paralelo, los altos sueldos se concentran en sectores muy cualificados, pero su impacto es menor en términos agregados porque representan una parte pequeña del pastel salarial. Hay también razones institucionales. La economía digital y, en general, la individualización de las relaciones laborales ha provocado que uno de los motores del progreso salarial, la sindicalización de los trabajadores, se haya gripado. Menos salarios, como se ha dicho, influyen en el consumo privado, y hay que tener en cuenta que la propensión al gasto de las rentas medias y bajas es mayor, ya que su capacidad de ahorro es menor —se gastan todo lo que ingresan— que los niveles salariales más elevados. Igualmente, hay razones más de fondo que tienen que ver con un hecho indudable, como han puesto de relieve los historiadores económicos. Los grandes inventos del siglo XIX y el XX: el motor de combustión, la electricidad, la revolución de la industria farmacéutica y química (los fertilizantes fueron clave) o los avances en la salud pública fueron más determinantes que lo que es hoy a efectos de PIB la era digital y, desde luego, la inteligencia artificial. De hecho, las tecnologías de la información tienen en muchos aspectos un componente más virtual que real, ya que tienen un sesgo hacia el entretenimiento, lo que explica que su impacto en el PIB sea muy limitado. Por el contrario, el consumo de capital, y debido a que la economía basada en datos necesita ingentes inversiones para alimentar a la nube, se hace a costa de otras inversiones, principalmente industriales (incluidas las infraestructuras) lo que en última instancia también afecta al PIB. Y el retorno, aquí está otra de las singularidades, es casi residual. El BCE ha estimado que un incremento del 1% en la intensidad de la inversión digital "se asocia únicamente con un modesto aumento de 0,02 puntos porcentuales en el crecimiento de la productividad total de los factores". Esto sugiere, concluye, que la mayor parte del crecimiento de la productividad de las empresas del sector digital se debe a otros factores. A lo mejor todo es más fácil y la explicación es sencilla: los instrumentos que miden la productividad y, en última instancia, la economía, en particular los intangibles, se han quedado obsoletos. Pero lo cierto es que Solow tenía razón.

Más tecnología, menor crecimiento: el mundo asiste a una pregunta sin respuesta

"Los ordenadores se ven en todas partes menos en las estadísticas de productividad”, dijo Robert Solow. No hablaba a humo de pajas. Aunque correlación no es igual a causalidad, más tecnología está significando menor crecimiento

TL;DRAI

El PIB de economías ricas estancado (2.6% 2000-2007) pese a inversiones tech masivas evidencia la paradoja de Solow: metodología del PIB años 30 no refleja valor de IA y software. Para CTOs: ROI de AI debe medirse en eficiencia operativa interna, no en expectativas de crecimiento macroeconómico.

2,198 words~10 min read