Aggiungi Milano Finanza alle tue fonti preferite su Google per non perderti i nostri contenuti

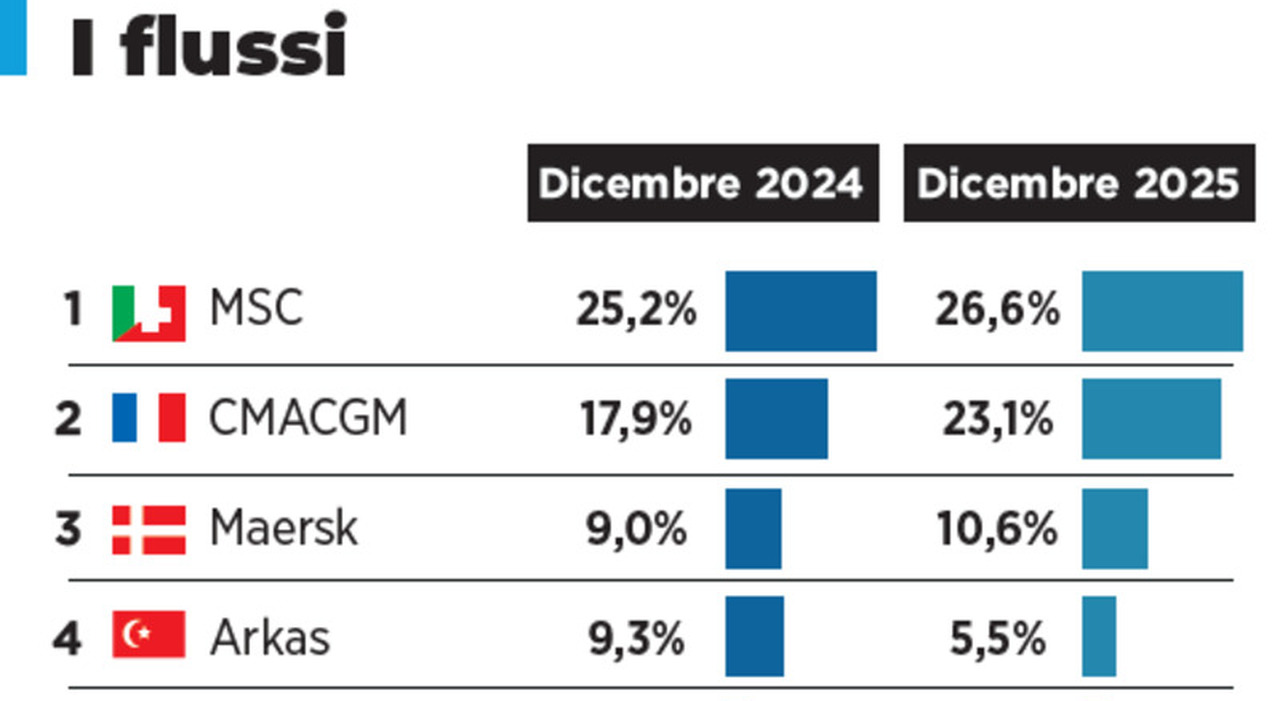

Il divario di quote di mercato nel trasporto marittimo di container (in termini di offerta di stiva) tra la prima (Msc) e la seconda della classifica mondiale (Maersk) continua ad ampliarsi. Lo evidenzia la società di analisi Alphaliner sottolineando come anche a maggio la forchetta tra le due principali compagnie di navigazione si sia allargata.A seguito della crescita marcata della propria flotta registrata a partire dal 2020 (in coincidenza con l'emergere della pandemia di Covid 19), Mediterranean Shipping Company - azienda della famiglia Aponte – ha appena raggiunto un nuovo record in termini di quota di mercato arrivando oggi a controllare e gestire il 21,5% della capacità globale totale di container.«Nessun vettore aveva mai raggiunto una quota simile in precedenza; l'unico a essersi avvicinato a tale risultato, Ap Moller - Maersk, aveva raggiunto il 19,3% del mercato nel 2018» spiega Alphaliner. Msc continua dunque «a erodere la quota di mercato delle altre shipping line ed è stato l'unico vettore tra i primi 10 a raggiungere un picco nella propria quota di mercato quest'anno. Ha di fatto raddoppiato la sua quota di mercato dal 2010».Al contrario Maersk ha adottato una strategia molto diversa e a maggio risulta il vettore ad avere registrato la quota di mercato più bassa degli ultimi vent'anni. Il tonnellaggio gestito dal gruppo armatoriale danese rappresenta il 13,7% della flotta container totale, punto più basso da quando la compagnia ha acquistato P&O Nedlloyd nel 2005.Questo trend decrescente si spiega con la decisione presa da Maersk di limitare la propria flotta alla fascia compresa fra 4,1 e 4,3 milioni di Teu di capacità di stiva a partire dall'inizio del 2024; questa strategia, unita alla crescita esponenziale della flotta complessiva di portacontainer, ha condannato l'azienda a una quota di mercato inferiore. Il vettore danese ha dichiarato che darà priorità alla sostituzione della flotta con mezzi a basse emissioni e alla logistica integrata per raggiungere i propri obiettivi strategici e finanziari.Per quanto riguarda il resto della top 10 degli armatori di navi container, la francese Cma Cgm ha mantenuto una quota di mercato solida, detenendo il 12,5% della flotta globale, in calo solo marginalmente rispetto al picco del 12,9% raggiunto nel 2023.