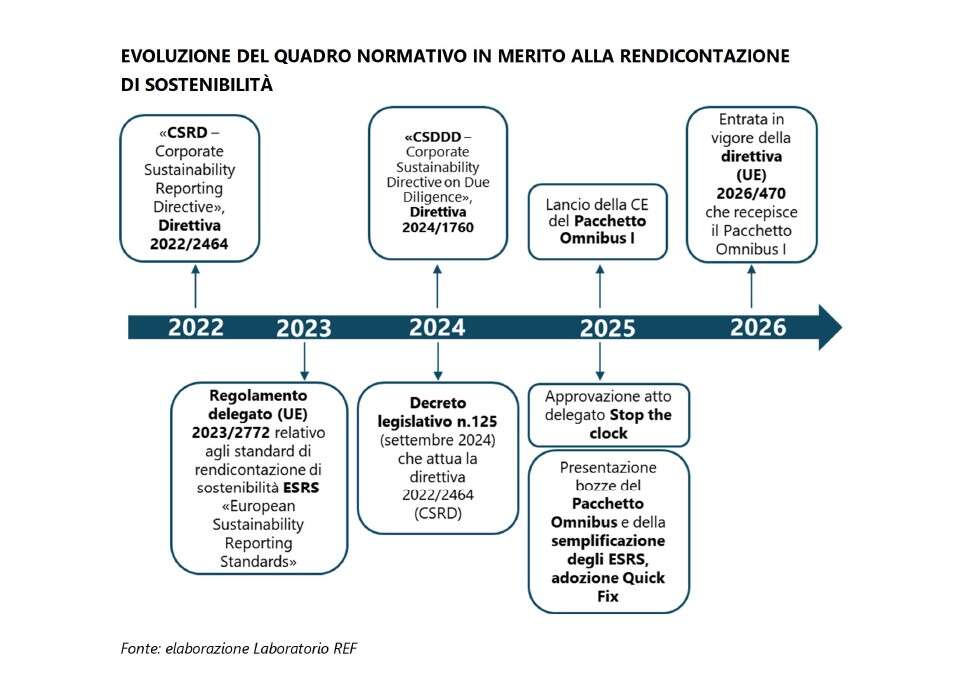

Il Pacchetto Omnibus I e la revisione degli standard europei di rendicontazione della sostenibilità rappresentano un passaggio di rilievo nell’evoluzione del quadro normativo che governa la trasparenza ESG delle imprese europee. Non si tratta semplicemente di un alleggerimento burocratico: la direzione intrapresa dalla Commissione Europea punta a trasformare un mero adempimento di compliance in uno strumento di qualità informativa reale, orientato alla chiarezza, alla leggibilità e alla concreta aderenza alle specificità operative dei diversi settori produttivi, compreso quello del servizio idrico.

La Direttiva sulla Rendicontazione della Sostenibilità, meglio nota con l’acronimo CSRD, è entrata in vigore il 1° gennaio 2023, con l’ambizione di costruire un sistema organico e comparabile per la divulgazione delle informazioni sui comportamenti ambientali, sociali e di governance delle aziende operanti nel mercato europeo. Fin da subito, tuttavia, una parte significativa del sistema produttivo ha sollevato obiezioni rispetto all’onerosità degli obblighi introdotti. Le criticità emerse nel corso della prima fase applicativa erano di natura diversa ma convergevano su un punto comune: il rischio che la mole di dati richiesti, in assenza di sistemi informativi adeguati e di tempistiche realistiche, producesse informazioni poco accurate e di scarsa utilità. A questo si aggiungevano le difficoltà nella raccolta delle informazioni lungo la catena del valore e nella comprensione di alcuni requisiti di natura narrativa, spesso formulati in modo ambiguo o eccessivamente interpretabile.