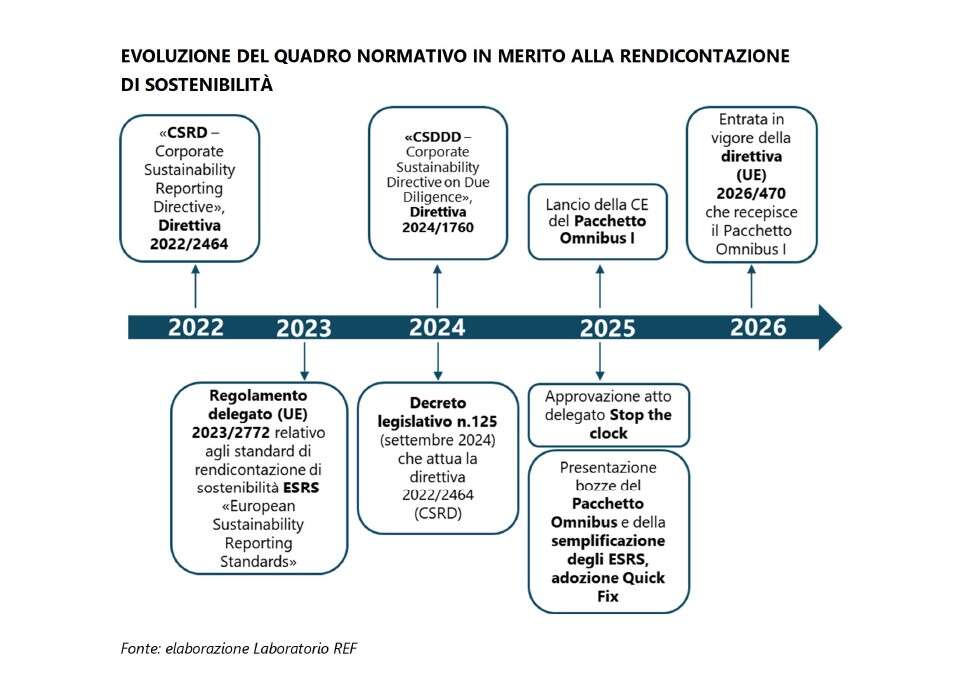

Il Parlamento europeo ha dato via libera definitivo alle modifiche che riscrivono le regole Ue sulla rendicontazione di sostenibilità e sulla due diligence per le imprese. Il pacchetto legislativo, conosciuto come Omnibus I, mira a snellire gli obblighi di reporting non finanziario per le aziende e ad alleggerire il peso amministrativo di alcune disposizioni entrate in vigore con la Corporate Sustainability Reporting Directive (Csrd) e la Corporate Sustainability Due Diligence Directive (Csddd).

Cosa cambia per le imprese comunitarie

L’Europarlamento ha sostanzialmente rialzato le soglie delle dimensioni richieste per l’applicazione dei principali obblighi: la rendicontazione di sostenibilità sarà obbligatoria solo per le imprese con oltre mille dipendenti e almeno 450 milioni di fatturato netto annuo. Per il dovere di diligenza, invece, gli obblighi si applicheranno soltanto a gruppi con più di 5 mila dipendenti e 1,5 miliardi di fatturato, con entrata in vigore spostata al luglio 2029.

La Csrd, adottata nel dicembre 2022 e gradualmente entrata in vigore negli anni a venire, aveva ampliato notevolmente il numero di aziende soggette a rendicontazione di sostenibilità, con l’obiettivo di includere non solo grandi società quotate, ma anche medie imprese e filiali di gruppi più grandi, richiedendo informazioni dettagliate su aspetti ambientali, sociali e di governance. Un approccio che ha dovuto affrontare pressioni crescenti da parte delle imprese e degli Stati membri, indirizzati a ridurre costi e complessità della compliance. Le proposte sono state negoziate per mesi tra Parlamento, Commissione e Consiglio Ue, arrivando infine a un compromesso. Le modifiche più rilevanti riguardano: soglie più alte per l’applicazione delle norme: solo le grandi aziende dovranno conformarsi in modo obbligatorio; riduzione degli obblighi di reporting qualitativo e settoriale, con alcune informazioni che diventano volontarie anziché obbligatorie; eliminazione dei piani di transizione ambientale e di un regime di responsabilità civile uniforme a livello Ue per la Csddd, prevedendo invece regimi nazionali con sanzioni fino al 3% del fatturato globale.