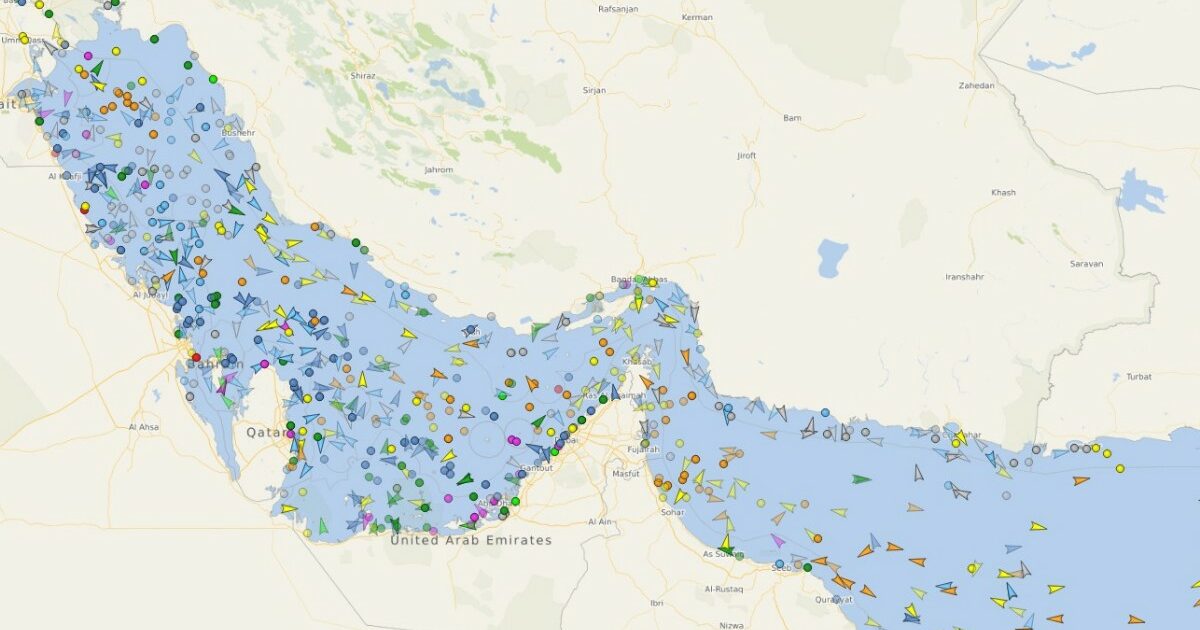

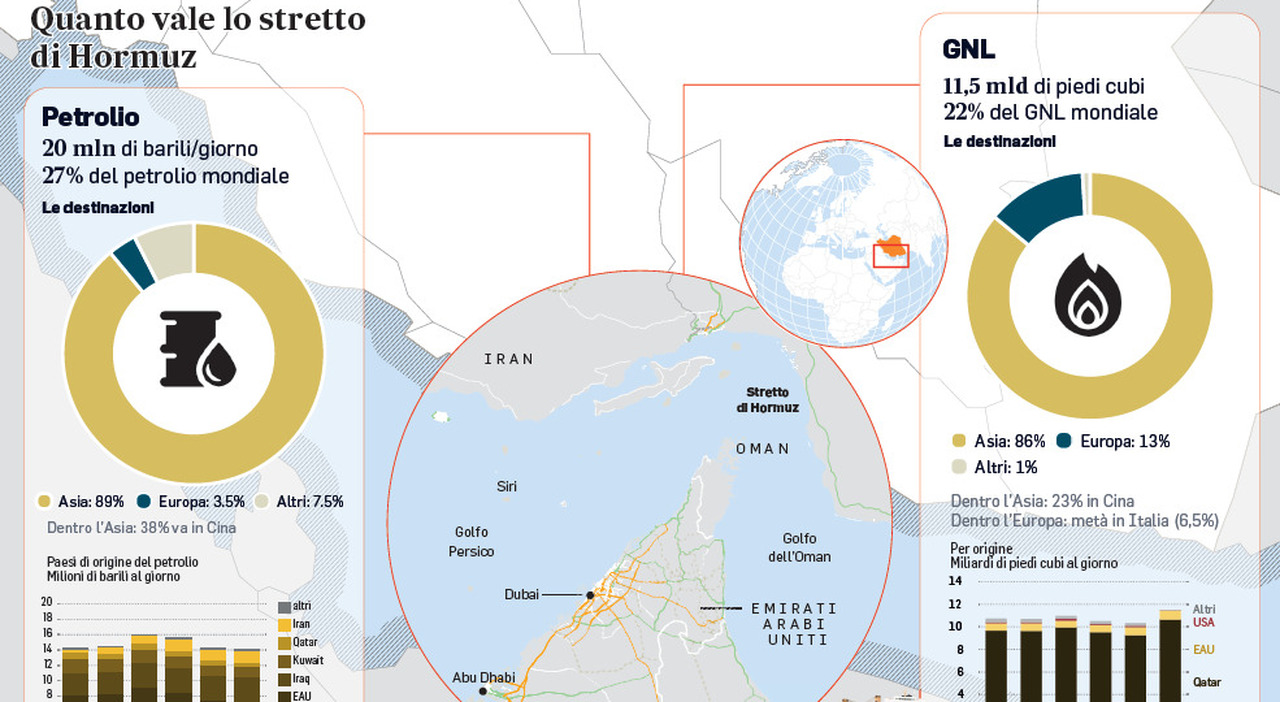

Dura ormai da oltre tre mesi, per il mercato petrolifero mondiale, quello che per l’Agenzia internazionale dell’energia è il più grave choc di approvvigionamento dell’epoca moderna. La chiusura dello Stretto di Hormuz seguita agli attacchi di Usa e Israele contro l’Iran ha sottratto ai normali flussi commerciali oltre 10 milioni di barili al giorno, circa un quinto del petrolio trasportato via mare. Perché, allora, lo scenario da incubo di quotazioni a 200 o addirittura 300 dollari al barile non si è materializzato? Come si spiega che il Brent sia rimasto sotto quota 100 dollari per gran parte della crisi? Analisti e diverse banche d’affari lo spiegano con una combinazione di fattori straordinari: il ricorso alle riserve strategiche occidentali, l’aumento delle esportazioni statunitensi, la capacità dei produttori del Golfo di aggirare parzialmente Hormuz attraverso gli oleodotti. Ma, soprattutto, il drastico calo degli acquisti di greggio da parte della Cina.

In aprile le importazioni totali cinesi sono scese a circa 9,3-9,4 milioni di barili al giorno di cui 8 via mare, il minimo da quasi quattro anni. A maggio, secondo le società specializzate nel monitoraggio delle petroliere Vortexa e Kpler, gli arrivi via mare sono ulteriormente crollati a 6,5-7,5 milioni di barili al giorno, i livelli più bassi da circa un decennio. Si tratta di una riduzione enorme rispetto ai volumi osservati all’inizio dell’anno: secondo JP Morgan, vale circa tre quarti dell’aggiustamento complessivo registrato sul mercato mondiale durante la crisi. Dopo che per oltre vent’anni il Paese è stato il principale motore della crescita della domanda mondiale di petrolio, ora quella che l’esperto di materie prime di Bloomberg Javier Blas ha definito “la mano invisibile della Cina” sta insomma contribuendo a stabilizzare i prezzi mentre il mondo affronta una delle più gravi crisi energetiche degli ultimi decenni.