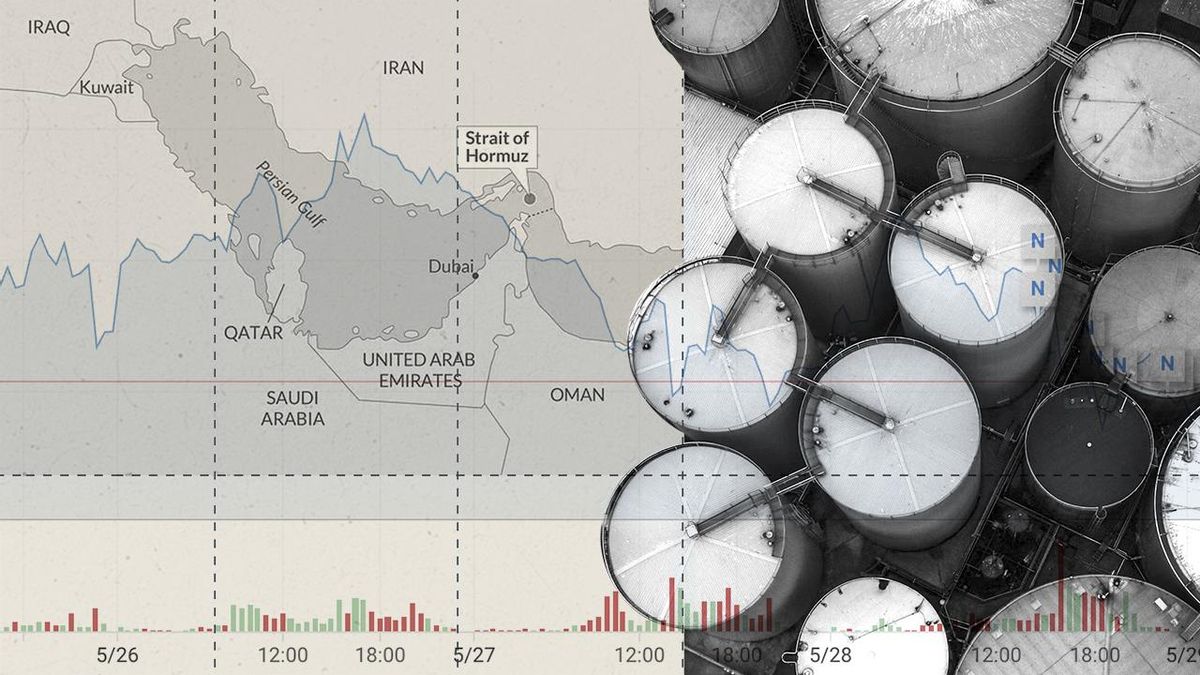

Cuando estalló el conflicto en Irán, el consenso del mercado apostaba por un episodio breve y de impacto limitado. Tres meses después, ese relato se ha desdibujado: el petróleo sigue en tensión, la inflación avanza y el crecimiento pierde fuelle, configurando un contexto incómodo para los activos de riesgo. Paul Hollingsworth (Leamington Spa, Reino Unido, 1990), economista jefe de Mercados Desarrollados de BNP Paribas y exanalista del Tesoro británico, no compra el pesimismo extremo. Cree que la economía global aún puede absorber el golpe. Eso sí, admite que las principales preocupaciones de los inversores son dos: la guerra en Oriente Próximo y la inteligencia artificial, que, a su juicio, generará más empleo del que destruirá.Pregunta. Junio se perfila como un mes clave para reabrir el estrecho de Ormuz y evitar un daño económico mayor. ¿Qué prevén a partir de ahora?Respuesta. Si a 28 de febrero hubiéramos previsto que a principios de junio el estrecho de Ormuz seguiría cerrado, habríamos esperado un petróleo cerca de 200 dólares y Bolsas mucho más bajas. Sin embargo, factores amortiguadores como la liberación de reservas estratégicas han limitado el alza de precios. Pero esta situación no puede mantenerse indefinidamente, porque las reservas son finitas.Manejamos tres escenarios. El primero, un alto el fuego inmediato y reapertura del Estrecho: el precio del crudo podría caer por debajo incluso de los 70 dólares en un primer momento, aunque luego se ajustaría algo al alza porque parte de la producción tardará años en recuperarse. Es decir, incluso en el mejor de los casos, los precios energéticos serán más altos que antes de la crisis. El segundo, sin escalada bélica, pero con el Estrecho cerrado hasta agosto: el petróleo podría subir a unos 140 dólares a corto plazo y bajar hacia 85 a final de año. El tercero, una escalada del conflicto: causaría más daños en infraestructuras, prolongaría el ajuste y mantendría precios elevados durante más tiempo, con el crudo pudiendo alcanzar los 200 dólares.P. A principios de año el contexto era claramente favorable para el crecimiento global. ¿Sigue siendo válida esa lectura tras el shock geopolítico?R. Empezamos el año con una visión optimista sobre la economía global. Las condiciones de financiación eran favorables en muchos países, la política fiscal respaldaba a economías como Japón, Estados Unidos o Alemania y los precios de la energía eran relativamente bajos. El conflicto en Oriente Próximo introduce incertidumbre, pero nuestra previsión sigue siendo de resiliencia. Habrá impacto, pero no un descarrilamiento. Siguen existiendo apoyos importantes, como la política fiscal y motores estructurales como el mayor gasto en defensa o la inversión en inteligencia artificial. Estos elementos deberían sostener el crecimiento pese al conflicto.P. En este contexto, ¿qué le preocupa más ahora mismo: la inflación o el crecimiento?R. Es un equilibrio, pero diría que algo más la inflación. No creemos que el conflicto vaya a provocar una recesión. Sí ralentizará el crecimiento, pero aún estamos lejos de niveles del petróleo asociados a una contracción global. La preocupación principal es el repunte de los precios. Las expectativas están aumentando y las empresas prevén trasladar costes. El riesgo es que estas presiones se intensifiquen.P. ¿Cómo ve la evolución de la inflación en Europa y en Estados Unidos?R. En ambos casos prevemos que la inflación repunte. Para la eurozona, estimamos un 3% este año y también alrededor del 3% el próximo. El encarecimiento de la energía se irá trasladando poco a poco a otros bienes y servicios como los alimentos. Después llegarán los llamados efectos de segunda ronda. Es decir, subidas en salarios y en más precios en general. Todo esto hará que la inflación siga siendo alta también el próximo año. En el caso de EE UU, prevemos una inflación del 3,8%, más persistente por el mayor dinamismo económico.P. Con una inflación por encima del objetivo, ¿podrá la Fed recortar tipos?R. Nuestra previsión actual es que la Fed mantenga los tipos sin cambios. Ya empezamos el año esperando que el precio del dinero se mantuviera estable, mientras que el mercado anticipaba recortes. No creíamos que la economía justificara una bajada de tipos. Antes del estallido de la guerra, la inflación en Europa estaba cerca del 2%, lo que suponía prácticamente haber cumplido el objetivo del BCE. En cambio, EE UU nunca volvió al 2% y la Fed ni esperaba hacerlo durante varios años, por lo que el punto de partida era una inflación más alta. Además, el mercado laboral sigue muy ajustado. A finales del año pasado y comienzos de este, había preocupación porque la creación de empleo se estaba moderando. Sin embargo, parte de ello se debe a una menor oferta de mano de obra, por ejemplo, por la caída de la inmigración. Así, aunque el crecimiento del empleo es más bajo que tras la pandemia, el mercado laboral sigue siendo sólido. P. ¿Y en el caso del BCE?R. Prevemos un aumento total de 50 puntos básicos. Es decir, dos subidas de 25 puntos básicos. La primera en junio y la segunda en septiembre. Creemos que el movimiento de junio podría interpretarse como una subida “de aseguramiento” para evitar que algunos riesgos inflacionarios se trasladen a la economía. P. Subir tipos en este contexto recuerda a 2008 o 2011. ¿Hay riesgo de repetir esos errores?R. No lo creemos. Una o dos subidas de tipos no deberían provocar una recesión. La economía es bastante resiliente. Elevar los tipos ligeramente, partiendo de un nivel neutral, ayudaría a contener las presiones inflacionarias y a evitar efectos de segunda ronda más intensos que obligarían a actuar más adelante. En este contexto, un aumento total de 50 puntos básicos nos parece una respuesta razonable y proporcionada a la magnitud del shock observado.P. Apuntan a un crecimiento más débil, aunque sin recesión. ¿Han tenido que revisar sus previsiones a la baja?R. Sí. Esperamos un crecimiento para la zona euro del 1% este año, frente al 1,6% que estimábamos antes del inicio de la guerra. Pero no toda esta revisión a la baja se debe al conflicto en Oriente Próximo. El crecimiento en el primer trimestre, incluso antes del shock, fue algo más débil de lo esperado. A esto se suma que el alza de la energía reduce el poder adquisitivo real de los consumidores. También influye que esperábamos un mayor impacto del gasto en defensa en infraestructuras en Alemania, algo que la incertidumbre está limitando. En el caso de EE UU nuestras estimaciones apuntan a un alza de 2,4% este año.P. En este entorno, ¿ve tensiones en el mercado? ¿Qué podría hacerlas aparecer?R. La coyuntura macro sigue siendo favorable para los activos de riesgo como la Bolsa o el crédito. Solo veríamos tensiones si se produce un cambio más acusado en las expectativas sobre los tipos. Por ahora se descuenta cierto ajuste —entre dos y tres subidas del BCE y como mucho una en EE UU—, pero no un ciclo completo.P. Con tipos altos durante más tiempo y una incertidumbre elevada, ¿dónde identifican hoy oportunidades en renta fija y renta variable?R. En renta fija, esperamos rentabilidades al alza y cierto empinamiento de las curvas. Déficits elevados, incertidumbre y reducción de balance de bancos centrales apuntan a tipos altos durante más tiempo, especialmente en los tramos largos. Vemos oportunidades en segmentos como la deuda pública británica, aunque con riesgos inflacionarios y políticos.En renta variable, vemos potencial en Europa. El escepticismo y la infraponderación de los inversores dejan margen para un mejor comportamiento si mejora el entorno, apoyado además por valoraciones atractivas.P. Las salidas a Bolsa de SpaceX o Anthropic han reavivado el debate sobre la concentración del mercado en EE UU. ¿Hasta qué punto es un riesgo depender de pocas compañías?R. Más que un riesgo en sí, lo que vemos es que complica el análisis. Tradicionalmente, se podían trasladar las perspectivas macro al mercado de renta variable y ahora este es mucho más temático o dependiente de compañías concretas. P. ¿Ven la inteligencia artificial más como una amenaza o como un motor económico?R. Somos optimistas. Frente al consenso, que anticipa destrucción de empleo, creemos que habrá disrupciones, pero no un aumento significativo del paro. La inversión empresarial y el consumo impulsado por el efecto riqueza ya están generando actividad. Además, como en anteriores revoluciones tecnológicas, surgirán nuevos empleos. Incluso herramientas que parecían sustitutivas —como Excel en su día— acabaron ampliando la demanda de ciertos perfiles.Tampoco compartimos la idea de que la IA será desinflacionista a corto plazo. Los efectos de demanda llegarán antes que los de oferta, generando presiones inflacionistas. Se observa en el encarecimiento de los chips, la energía o la creciente demanda de capacidad de computación. Por tanto, no pensamos que la IA vaya a justificar recortes de tipos.

Paul Hollingsworth (BNP Paribas): “El petróleo podría subir a 140 dólares si Ormuz sigue cerrado hasta agosto”

El economista cree que la guerra frenará el crecimiento, pero descarta una recesión. Advierte de una inflación persistente, prevé dos subidas de tipos en la zona euro y ve recorrido en la Bolsa europea

1,439 words~7 min read