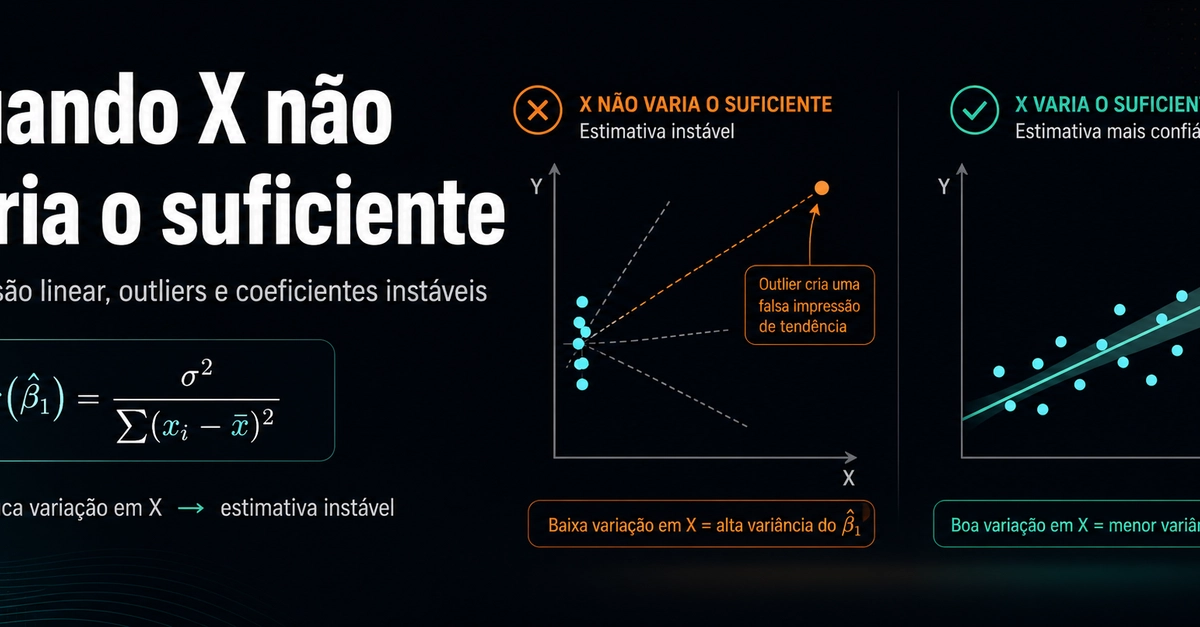

Tem uma armadilha clássica em projetos de ciência de dados com regressão linear que pega muita gente: o modelo treina, a loss parece ok, o R² até aparece razoável — mas as estimativas de coeficiente são uma bagunça.

O motivo, quase sempre, é simples: X não varia o suficiente.

O problema em 30 segundos

Na regressão linear simples:

Y = β₀ + β₁X + ε