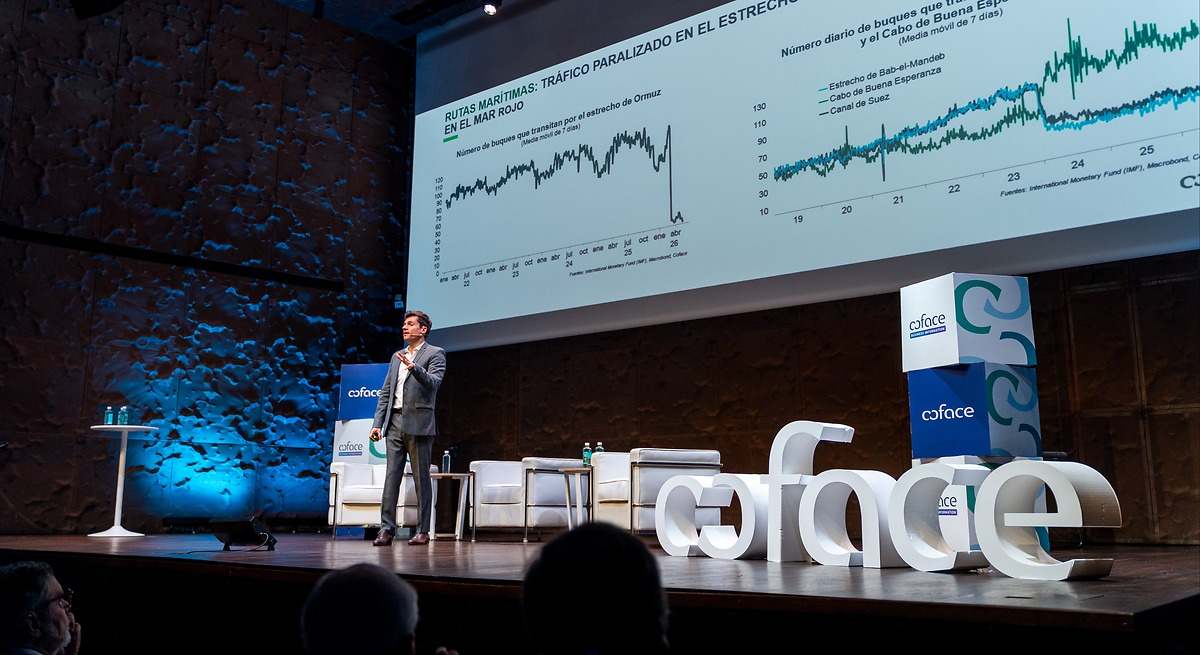

Bernardo Barreto, director de uno de los fondos de la firma A&G, se toca el pelo al hablar del cierre del estrecho de Ormuz. “Mira, desde que estalló la crisis me ha salido alguna cana”, bromea. La impresión de este experto en inversiones es que el mercado está convencido de que el problema se va a arreglar, pero eso es también un problema porque genera complacencia y no existe urgencia por buscar soluciones. Mal asunto, sobre todo cuando perder la apuesta significa entrar en zona desconocida.“El mercado pasa tanto tiempo en el mundo virtual que se olvida de que el petróleo es algo físico. Lo que recibimos ahora es lo que se produjo hace más de un mes, cuando la situación era distinta”, argumenta Barreto. Es como la luz de las estrellas, que tarda un tiempo en llegar. Y eso distorsiona la percepción en el mercado, confiado en que el presidente de Estados Unidos, Donald Trump, será capaz de desescalar el conflicto como hizo con los aranceles y en que la economía saldrá indemne. ¿Y si no es así? “Si te dicen que tienes en un juego el 83% de probabilidad de ganar, participas en él sin pensarlo. Pero si te dicen que el juego se llama la ruleta rusa, a lo mejor no. Y el problema es que el escenario de que esto no se solucione es muy perjudicial”, afirma. En esta tesitura andan ahora los inversores que auscultan a diario el estado de las bolsas y las cotizaciones de materias primas. Atrapados en el síndrome de Ormuz.Al diagnosticar el estado anímico de las bolsas, todos miran a sus particulares líderes supremos. Hace unos días, el presidente de JPMorgan, Jamie Dimon, reconocía su desconcierto con lo que ocurre en Ormuz: “No sé cuáles son los planes”, se quejaba en una entrevista durante una conferencia organizada por el propio banco, en alusión a las intenciones de la Casa Blanca. Qué menos que conocer los objetivos de los principales actores. Otra de las voces más poderosas del mercado, Larry Fink, el fundador de BlackRock, ha avisado de las “profundas implicaciones” de vivir con el petróleo por encima de los 100 dólares. Más inflación implica subidas de tipos, menos crecimiento, riesgo de recesión y, por supuesto, menos exuberancia bursátil.Un analista lo compara con la ruleta rusa: “Un 83% de probabilidad de ganar”, pero el juego es peligrosoEn el flanco de los discursos pesimistas también se sitúa Thomas Hempell, responsable de análisis macro y de mercados en Generali AM, para quien “el shock estanflacionario derivado del cierre del estrecho de Ormuz está proyectando una larga sombra sobre la economía global”. Su firma ya ha reducido la exposición a la renta variable, esto es, a las bolsas, aunque no ha tocado a rebato entre los inversores.A juzgar por la evolución bursátil en Estados Unidos o alguna plaza europea como la española, la sensación es que la guerra no ha espantado a los inversores, más allá de provocar una volatilidad inusual, en la que las cotizaciones suben y bajan a golpe de comentario de Trump en las redes sociales. Parece que los inversores se resisten a cerrar el Ormuz de las finanzas: entre los que piensan que habrá una solución, los que siguen fascinados con el auge tecnológico de la IA y los que confían en la adaptación de las economías a una crisis incluso prolongada, suman mayoría. A eso se añade lo que el economista jefe de UBS, Paul Donovan, ha calificado en su podcast de “cinismo del mercado”. Llega un momento, dice, en que el precio del petróleo deja de subir ante el convencimiento de que Estados Unidos encontrará una salida.El aumento del precio del petróleo condiciona la marcha del mercado Spencer Platt / AFPEntre los optimistas figura Huw Davies, gestor de inversiones de Jupiter AM, para quien la reacción inicial a la guerra en Oriente Medio ha sido “probablemente exagerada” y “demasiado agresiva”. En su opinión, “la situación actual es muy distinta a la del 2022”. “Eso no significa que el shock energético no sea relevante. Sigue siendo significativo y, cuanto más tiempo se prolongue, más probable será que genere subidas de precios y problemas en las cadenas de suministro”, precisa.Al margen del grado de preocupación, el factor tiempo es el elemento determinante en los comentarios de muchos analistas. “Estamos en una carrera contra el tiempo, ya que las tensiones persistentes en el frente energético podrían provocar efectos adversos en los ingresos de los agentes económicos y poner fin a la tendencia alcista observada desde principios de abril”, afirma Mabrouk Chetouane, jefe de Estrategia de Mercados de Natixis IM. “Cada día que pasa con el estrecho de Ormuz cerrado, se acerca el peor escenario alternativo para la economía”, señala en un informe Ombretta Signori, responsable de estrategia de Ofi Invest.A eso se suma otro vector que trae de cabeza al mercado: el precio de la energía. De él dependerá el golpe sobre el conjunto de la economía. Aquí funciona la referencia marcada por Larry Fink. “Si el precio del petróleo se mantuviera de forma sostenida por encima de los 100 dólares por barril durante un período prolongado, aumentaría el riesgo de una corrección más amplia del mercado de valores”, asegura Mathieu Racheter, de Julius Baer. Por ahora, el barril de Brent ronda los 105 dólares y ha llegado a tocar los 125 dólares.Otro de los puntos en los que parecen coincidir los analistas es en que la economía europea sufre más que la estadounidense el conflicto en Irán, con una demanda interna debilitada salvo en países como España. Manejan estimaciones de crecimiento en algunos casos inferiores al 1% este año en la zona euro. Mientras en la UE casi todos pierden, en Estados Unidos la guerra está provocando una especie de transferencia interna de rentas: el dinero se va de los consumidores afectados por la inflación al boyante sector energético.JPMorgan o BlackRock ya han avisado de la falta de planes de la Casa Blanca y de los riesgos del momentoEn el mercado hay además otras dos tendencias que sostienen las cotizaciones pese a los temores en torno a Ormuz. La primera tiene que ver con la IA, a la que una guerra no le va a quitar su gran momento. La otra consiste en la adaptación al conflicto, hipótesis que va encontrando adscripciones conforme pasan las semanas.“El auge aparentemente imparable de la inversión en inteligencia artificial (IA) es ahora la fuerza clave detrás de las fuertes subidas registradas en el mercado estadounidense”, afirma Vincenzo Vedda, director de inversiones de DWS. Su impresión es que esta tendencia va a continuar, sobre todo en Estados Unidos. Los analistas están revisando al alza las previsiones de inversión de los gigantes tecnológicos y ya elevan el esfuerzo a cerca de 800.000 millones de dólares este año.A eso se suma la segunda cuestión. Si el estrecho de Ormuz no se abre, ¿está el mundo preparado para funcionar con los efectos a largo plazo de un cierre prolongado? Por lo pronto, ya hay una serie de consecuencias con las que habrá que convivir en el futuro, como ha planteado esta semana Jesús Sánchez-Quiñones, director general de Renta4. “La actual guerra de Irán ya ha provocado cambios estructurales cuyos efectos serán de largo plazo”, avisa en un artículo. Entre ellos figuran la necesidad de buscar alternativas a un paso marítimo considerado de riesgo a partir de ahora, la salida de Emiratos Árabes de la OPEP o la sustitución en Asia de parte del consumo de petróleo por el de carbón.Como en todas las crisis, siempre hay quien encuentra oportunidades. En un informe Aberdeen Investment cree que surgirán en el propio sector energético, en torno a los fabricantes de equipos, sistemas de almacenamiento o nucleares. Sus empresas salen ganando. Todo ello mientras continúa la cuenta atrás en OrmuzRedactor de la sección de Economía y Empresas de La Vanguardia. Licenciado en Periodismo (UCM) y en Psicología (UNED). Ha trabajado en Europa Press y en Expansión

Ormuz ya es una bomba de relojería en los mercados

Los inversores confían en que la crisis energética se acabará resolviendo, pero el tiempo corre en contra y perder la apuesta puede salir muy caro

1,324 words~6 min read