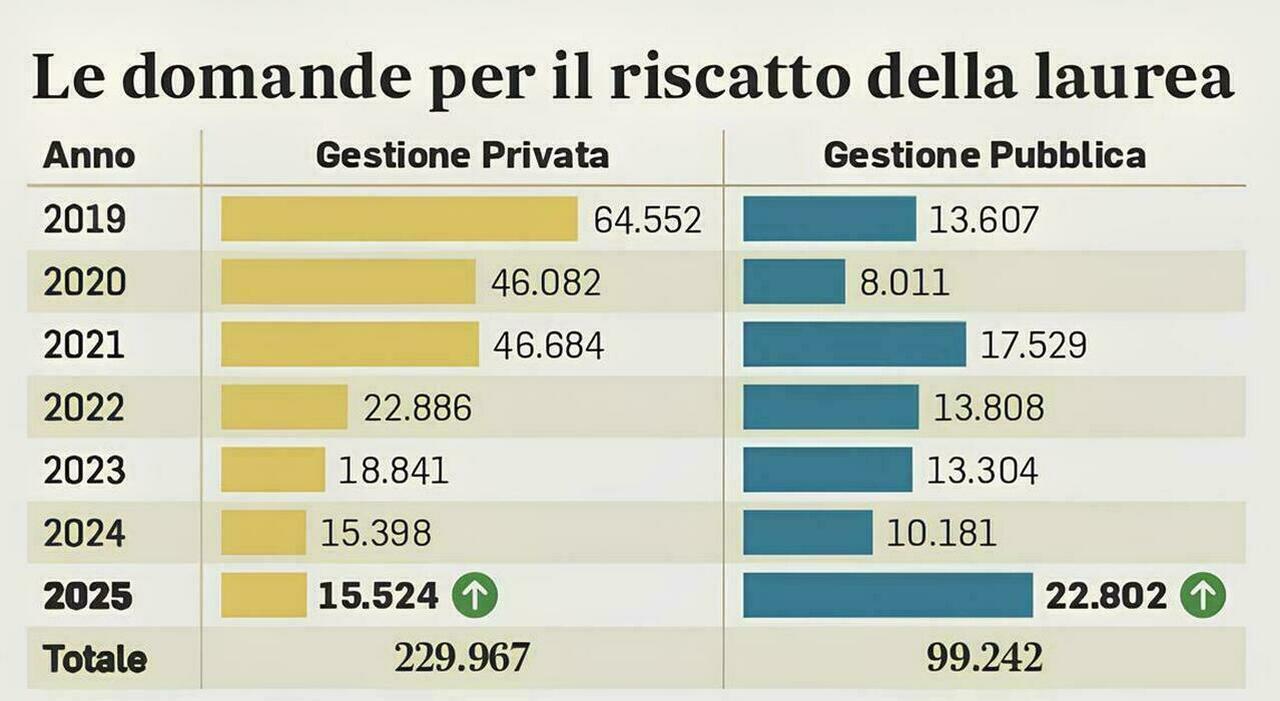

Il riscatto di laurea consente di anticipare il momento della pensione perché trasforma gli anni di università in anni utili per aumentare l’anzianità contributiva.

Ma non è una scelta conveniente per tutti.

Come mostra un’elaborazione di Smileconomy, la variabile chiave è la possibilità di accedere o meno alla pensione anticipata contributiva.

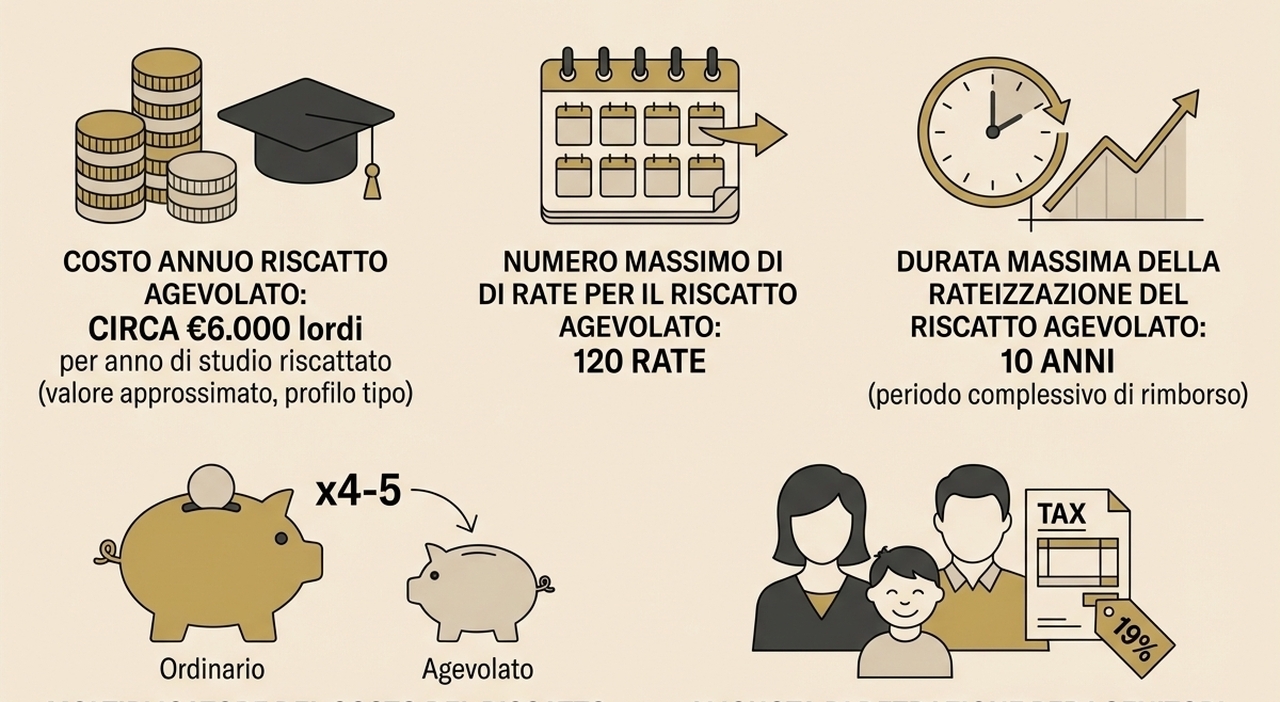

Si tratta di un canale riservato a chi ha iniziato a lavorare dal 1996 (ovvero gli iscritti nel sistema contributivo) che consente di ritirarsi a 64 anni con 20 anni di contributi a patto di maturare un assegno, al momento della pensione, pari ad almeno 3,2 volte l’assegno sociale (tre volte fino al 2029, quindi per il 2026 1.638,72 euro).

«Per chi non ne può beneficiare, l’effetto del riscatto di laurea è lineare e progressivo e diminuisce all’aumentare dell’età alla quale si è effettivamente iniziato a lavorare.