Per molti quarantenni e trentenni il riscatto della laurea è diventato il nuovo “investimento previdenziale” di cui tutti parlano, ma che pochi hanno davvero capito fino in fondo. Il nodo è semplice: trasformare gli anni di università in contributi può far guadagnare anni (e soldi) sulla pensione, ma solo in alcuni profili l’operazione è davvero vantaggiosa, mentre per altri rischia di essere un esborso importante con benefici limitati.

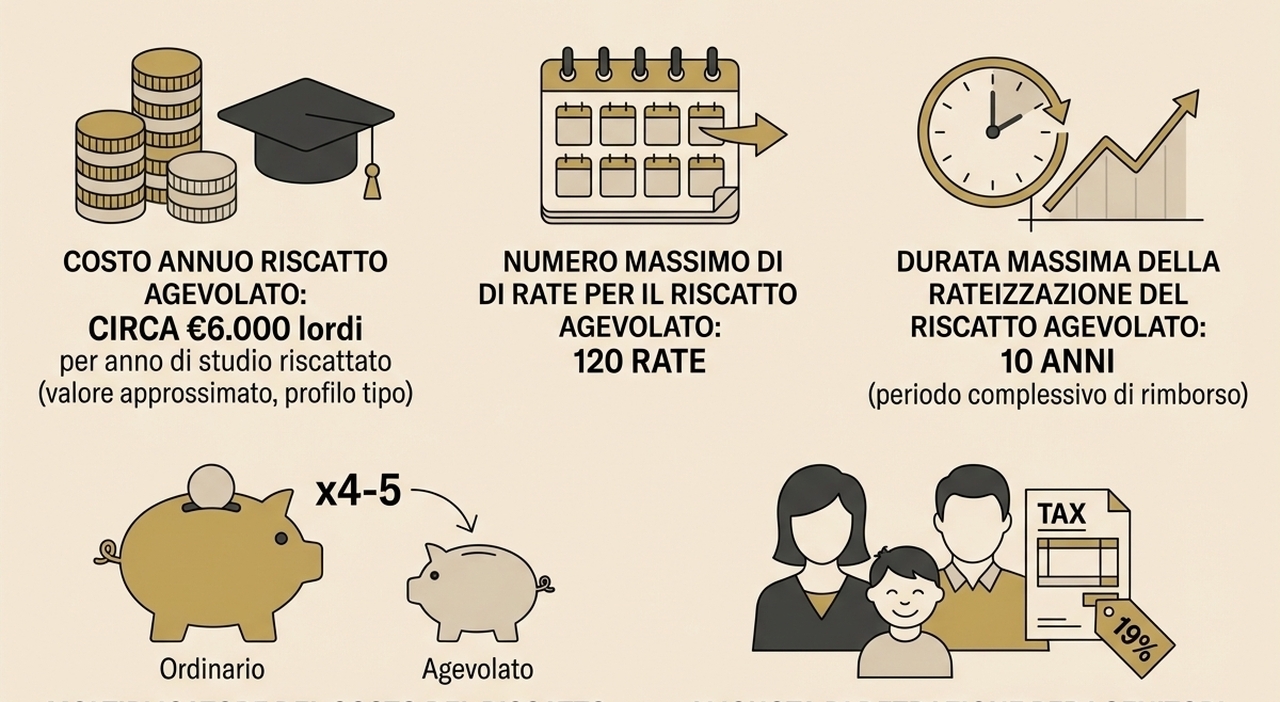

Il riscatto consente di coprire, a proprie spese, gli anni di studio universitario in cui non risultano versati contributi, purché il titolo sia stato effettivamente conseguito e si tratti della durata legale del corso (niente fuori corso).La domanda si presenta online all’Inps, direttamente o tramite patronati, e può riguardare l’intero corso oppure solo una parte degli anni, eventualmente sommando anche più lauree. Due le strade principali: riscatto ordinario, con costo agganciato alla retribuzione (in genere più caro ma interamente deducibile dal reddito), e riscatto agevolato, con importo fisso per anno calcolato sul minimale contributivo, più basso ma con recupero fiscale solo parziale. Va detto che il vantaggio fiscale non è secondario: nell’ordinario l’onere può azzerare o ridurre molto l’Irpef, mentre nell’agevolato si parla di detrazioni spalmate in più anni o, se pagano i genitori, del 19% sulle somme sborsate.