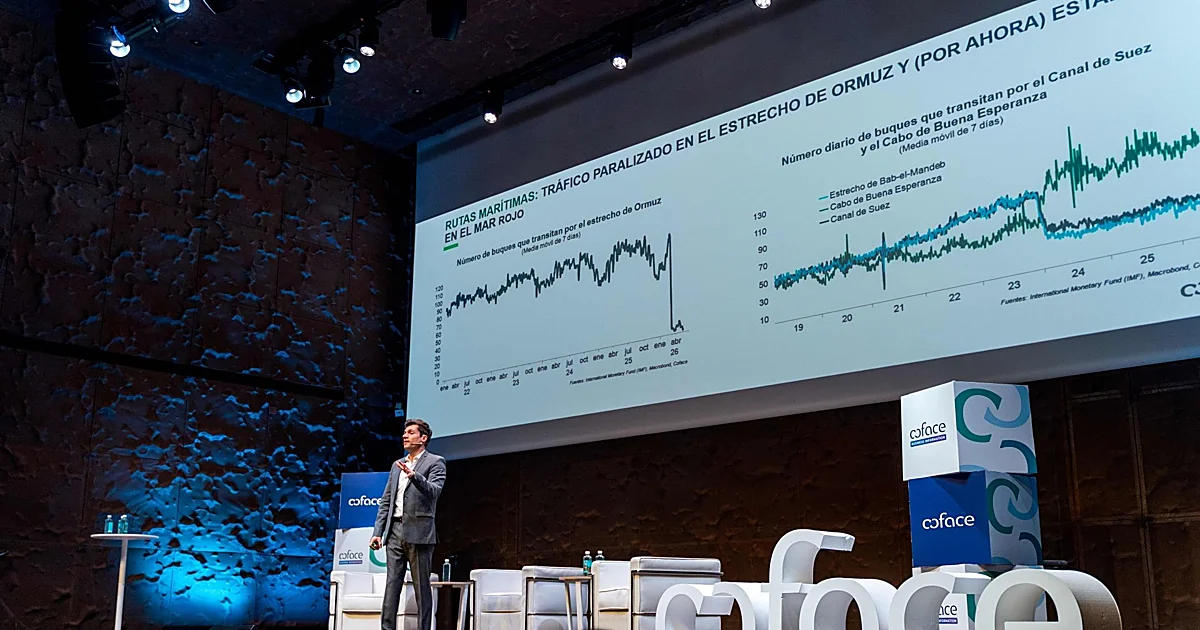

Es uno de los escenarios económicos más temidos por los gobiernos y los bancos centrales porque cuando se produce apenas deja margen de actuación. Crecimiento estancado, inexistente, y una subida fuerte y prolongada de los precios de la cesta de la compra. Las previsiones económicas que dio a conocer el jueves la Comisión Europea aún no reflejan una coyuntura de estanflación que sí se contempla como uno de los principales riesgos si el conflicto se prolonga más allá del verano. El petróleo Brent, de referencia en Europa, se mantiene por encima de la barrera de los 100 dólares -el precio promedio del barril supera los 87 en lo que va de año- y, cuando se cumplen casi tres meses de los ataques el estrecho de Ormuz sigue bloqueado. La Agencia Internacional de la Energía (AIE) ya ha advertido de que el colchón que ofrecían las reservas comerciales acumuladas antes de que estallase la guerra se agotará en cuestión de semanas, con el impacto que eso puede tener en la inflación. Los factores que pueden proteger de una crisis más grave"Un escenario de estanflación para Europa es concebible, aunque no el más probable", apunta a este diario Raymond Torres, director de Coyuntura de Funcas. Desde su punto de vista hay varios factores que sostienen esta tesis, como el hecho de que la tasa de ahorro de los hogares se mantenga relativamente elevada, por encima del 14% frente al 12% de la pandemia, lo que permite a las familias superar este bache y la merma de poder adquisitivo que conlleva. Además, existe una percepción de que la situación es transitoria y de que, una vez que se reabra el paso de Ormuz, se reestablecerá el suministro internacional de hidrocarburos. A estos dos elementos, Miguel Cardoso, economista jefe para España y Portugal en BBVA Research, añade otros que también pueden contribuir a moderar el impacto de la crisis. De un lado, el incremento en el precio del petróleo, del gas, de los fertilizantes o de insumos clave es mucho menor que hace cuatro años; a la vez, ha aumentado el peso de la energía renovable y el uso del combustible es ahora más eficiente, lo que hace que el aumento de costes energéticos se traslade con menos intensidad al resto de precios. "Si se observa una reversión rápida del incremento en el precio del petróleo, las medidas implementadas por el Gobierno pueden ser efectivas en evitar una espiral inflacionaria", precisa a La Información Económica de 20minutos. Los riesgos para la economía españolaEn el caso español, la posibilidad de una estanflación es remota, si bien, la economía nacional no es inmune a este shock. Primero, porque su posición cíclica es muy diferente. Cuando la invasión rusa en Ucrania agravó la crisis energética, la capacidad sin utilizar en sectores como los servicios o la industria era todavía elevada. Ahora, la tasa de paro es menor, las vacantes sin cubrir están en máximos y esa capacidad sin utilizar se ha reducido considerablemente (por ejemplo, en el alojamiento, hostelería, etc.). Esto, en un entorno donde la inversión ha crecido poco, relativamente, en comparación con el aumento del PIB. Cardoso advierte, además de que la sensibilidad a la inflación podría haber cambiado, puesto que los convenios colectivos con cláusulas de indexación han aumentado considerablemente. "Las empresas que hayan visto reducidos sus márgenes en el pasado entorno inflacionario pueden ser ahora más rápidas al incluir en precios el aumento en el coste de producción", asegura. Al mismo tiempo, la inflación de los alimentos parte ya desde niveles relativamente elevados y enfrenta un nuevo incremento en el coste de los fertilizantes.“Los precios de los insumos están aumentando a un ritmo considerablemente mayor que los precios de venta, lo que está ejerciendo una presión creciente sobre la rentabilidad de las compañías”, alerta Bruno de Moura Fernandes, jefe de Macroeconomía de Coface. En la vigésimo novena Conferencia de Riesgo País, organizada esta semana por la entidad, De Moura incidía en que, si el conflicto se prolonga, se verán afectadas también las cadenas industriales, así como sectores estratégicos como los fertilizantes, el transporte, la automoción o la tecnología. El economista de Coface precisa que Europa y Asia afrontan la temporada de reposición de reservas de gas natural en un contexto de "inventarios bajos y creciente competencia internacional por el suministro", lo que eleva la presión sobre los precios y esa incertidumbre empresarial que refiere. Con todo, Raymond Torres ve a España mejor posicionada que la mayoría de los países europeos y que otras grandes economías de la región porque dispone de un ciclo expansivo propio que tiene que ver con la construcción de vivienda, con el turismo -este último se puede beneficiar del desvío de viajeros hacia las costas Mediterráneas- y con su menor dependencia energética y mayor capacidad de refino.Desde la gestora francesa Ofi Invest, la cuarta mayor del país, hacen hincapié en que cada día que pasa con el Estrecho de Ormuz cerrado, son más probables los efectos de segunda ronda en la inflación, un escenario que debilitaría el consumo y el crecimiento de las economías globales. "Los datos de crecimiento muestran, una mayor exposición de la economía europea al conflicto de Irán que en Estados Unidos", apuntan, y recuerdan que en el conjunto de la zona euro el crecimiento fue débil, de apenas una décima en el primer trimestre. De momento, la probabilidad de un escenario de estanflación en la eurozona es relativamente baja, como recuerda el también economista de BBVA Research Miguel Jiménez. "A pesar del aumento de los precios de la energía, no hay efectos de segunda ronda ni indirectos de momento, y aunque la actividad se ha desacelerado algo estamos lejos aún de una recesión", añade. Evidentemente, si el estrecho de Ormuz continúa cerrado durante varios meses más, el panorama puede cambiar, pero en la entidad creen que eventualmente se llegará a una solución al conflicto.

La guerra en Irán se acerca a su tercer mes y el riesgo de una estanflación asoma en el horizonte

Las previsiones económicas de la Comisión Europea aún no reflejan una coyuntura que sí se contempla si el conflicto se prolonga más allá del verano.

979 words~4 min read