Dopo la pandemia e il conflitto in Ucraina, la guerra in Medio Oriente costituisce il terzo grande shock energetico globale in sei anni. Molto si è parlato – e a ragione – delle interruzioni dei flussi di petrolio e gas naturale liquefatto, delle carenze dei carburanti e degli effetti già visibili nei dati dell’inflazione.

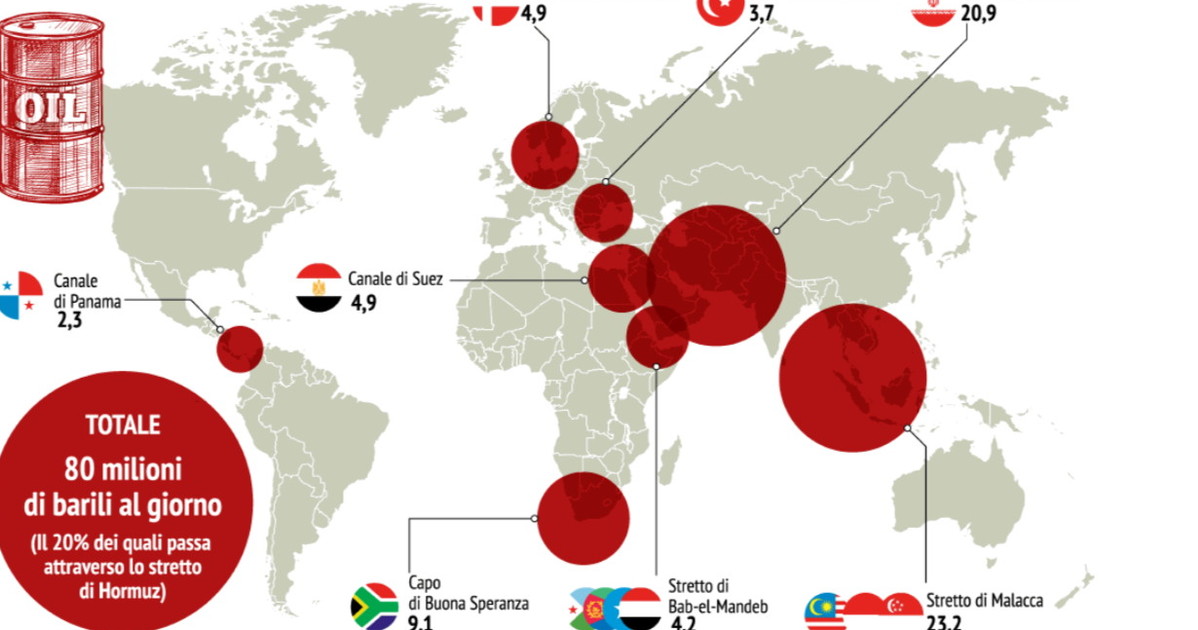

Meno attenzione è stata invece dedicata all’impatto che l’escalation regionale del 28 febbraio, la conseguente paralisi dello Stretto di Hormuz e il caro-energia stanno avendo su altri settori rilevanti dell’economia mondiale: logistica, petrolchimica e alluminio sono tre esempi che meritano un approfondimento,[1] anche perché questa crisi si intreccia con sfide settoriali già presenti prima dello scoppio del conflitto.

Logistica

Partiamo dall’aspetto onnicomprensivo: la riorganizzazione della logistica. Gli spazi aerei nei Paesi del Golfo sono stati riaperti nelle ultime settimane, ma prevale estrema cautela tra i vettori internazionali. Relativamente alla movimentazione delle merci, la questione più calda è sicuramente l’adattamento del trasporto marittimo.

Prima della crisi, transitavano da Hormuz in media oltre 90 navi mercantili al giorno, di cui oltre la metà navi cisterna. Oggi il monitoraggio del traffico nello stretto è solo parziale a causa delle diffuse interferenze di segnale sulla reale posizione delle imbarcazioni, ma è evidente come quasi nessun operatore sia disposto ad assumersi il rischio di navigare in quell’area al momento. Parallelamente, il traffico attraverso Bab el-Mandeb resta ancora fortemente ridotto a causa della persistente minaccia degli Houthi. Se per i flussi commerciali tra Asia ed Europa la circumnavigazione dell’Africa rappresenta almeno una soluzione alternativa, lo stesso non vale per quei flussi che vedono coinvolti i Paesi e le province del Golfo superiore, di fatto intrappolati dietro Hormuz.