The Market Risk Barometer

Im Krieg am Persischen Golf lassen sich keine Fortschritte erkennen. Die Anleihenmärkte reagieren zunehmend nervös auf den steigenden Teuerungsdruck. Das Risk Barometer fällt in den neutralen Bereich. Der Inflationsdruck ist zurück: Wie die jüngsten Zahlen zeigen, spüren die Konsumenten den Krieg im Nahen Osten immer stärker im Portemonnaie. So sind die Konsumentenpreise in Deutschland im April um 2,9% gestiegen (nach 2,7% im März ), in den USA sogar um 3,8% (März: 3,3%). Auch in der Schweiz hat sich die Teuerung von 0,3% im März auf zuletzt 0,6% beschleunigt.Optimieren Sie Ihre Browsereinstellungen

Themarket.ch benötigt JavaScript für wichtige Funktionen. Ihr Browser oder Adblocker verhindert dies momentan.

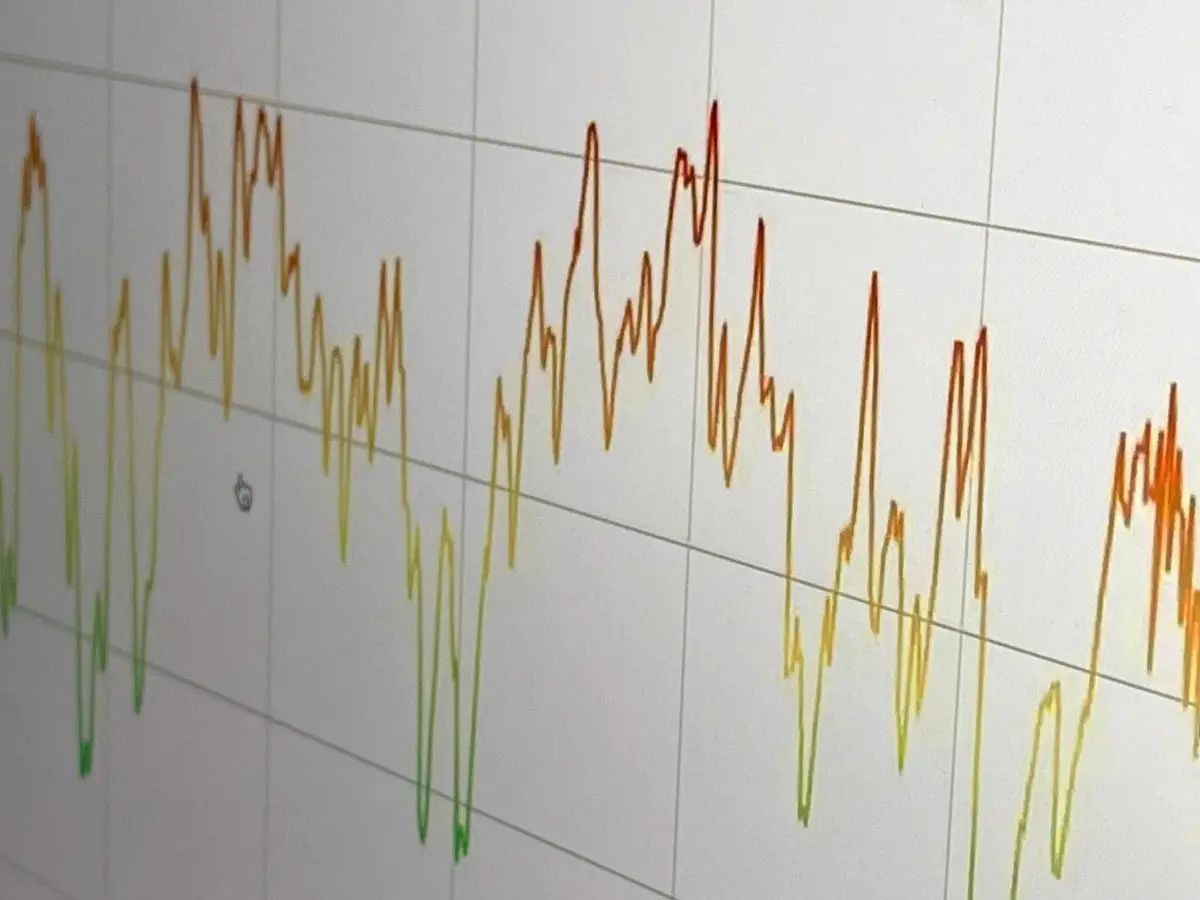

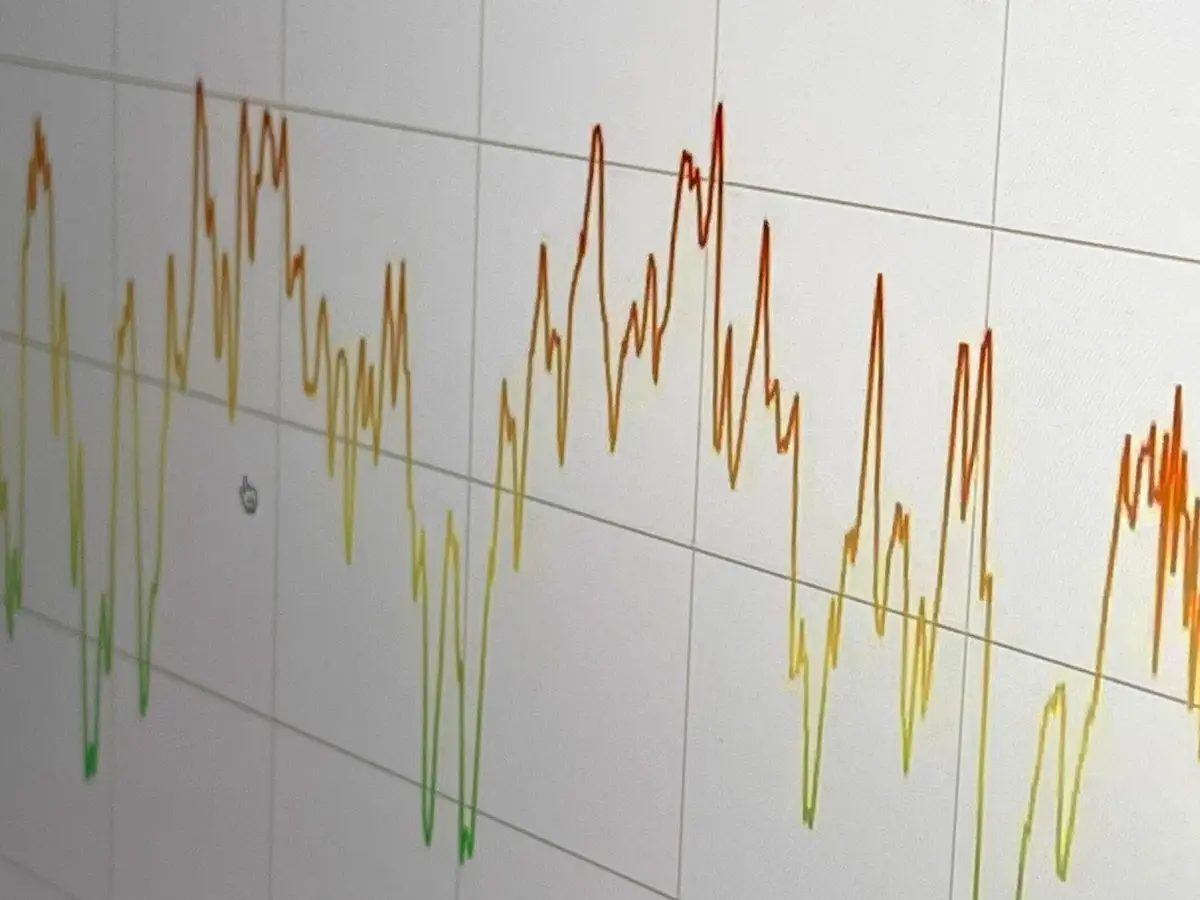

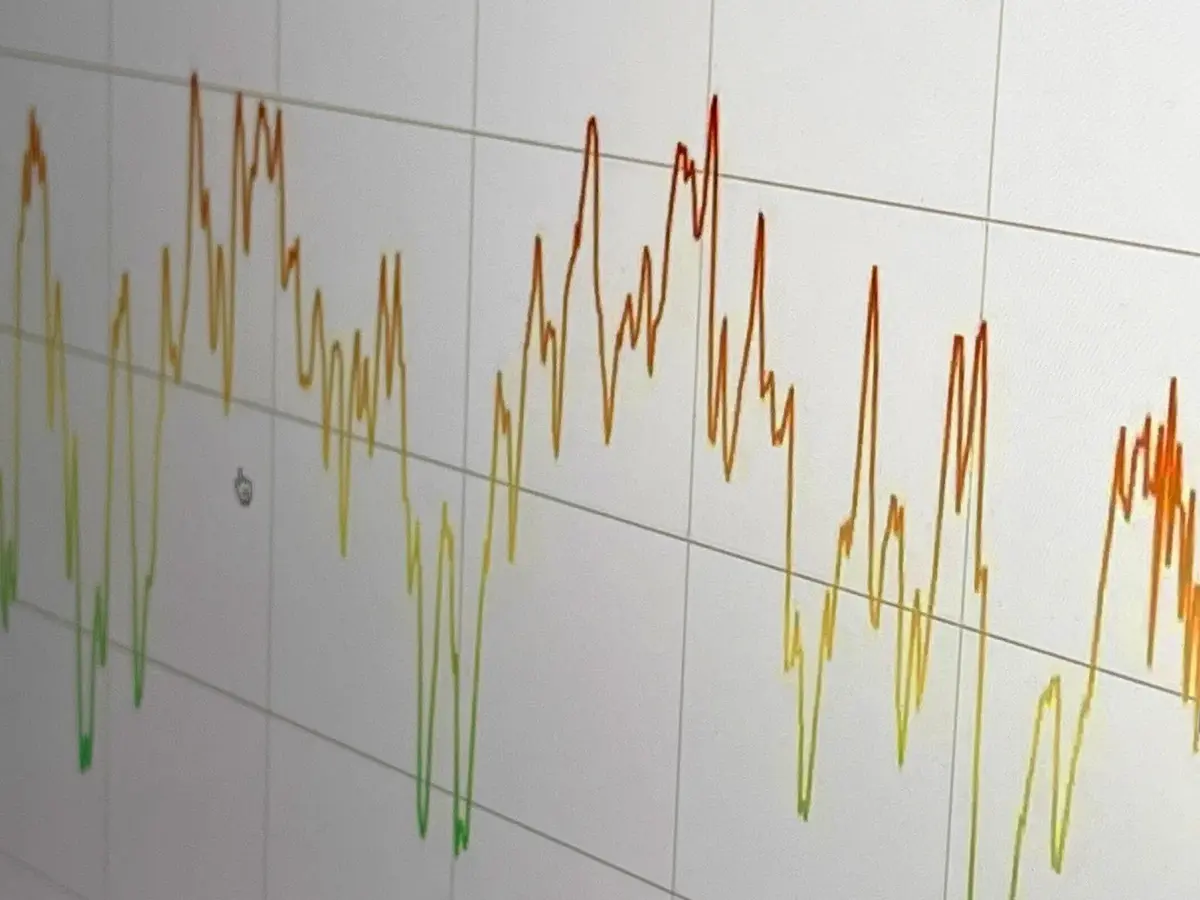

Bitte passen Sie die Einstellungen an.Ein rasche Entspannung ist nicht in Sicht. Die für den Transport von Rohöl, Gas und Düngemittel äusserst wichtige Strasse von Hormuz bleibt weiterhin de facto gesperrt. Daran hat auch das Treffen zwischen dem US-Präsidenten Donald Trump und dem chinesischen Ministerpräsidenten Xi Jinping nichts geändert. Zwar versprach Peking Unterstützung, um den Krieg zu beenden und erklärte, Iran nicht mit militärischen Gütern zu beliefern, konkrete Fortschritte lassen indes auf sich warten.Damit übernimmt Kevin Warsh in einem schwierigen Umfeld den Vorsitz der US-Notenbank. Der 56-Jährige wurde am Mittwoch mit 54 gegen 45 Stimmen vom Senat bestätigt und hat am Freitag offiziell die Nachfolge von Jerome Powell angetreten. Am 16. und 17. Juni wird Warsh erstmals die reguläre Sitzung des Offenmarktausschusses des Fed präsidieren.Angesichts des zunehmenden Inflationsdrucks dürfte die US-Notenbank nicht so bald weitere Leitzinssenkungen beschliessen - im Gegenteil, die Finanzmärkte beginnen, erste Erhöhungen einzupreisen. Kein Wunder, streben die Kapitalmarktzinsen in diversen Ländern ungemütlich nach oben. In den USA nehmen die Renditen auf zehnjährige Staatsanleihen Kurs auf die Marke von 4,6%, deutsche Bunds werfen fast 3,2% ab, während UK-Gilts mehr als 5,1% Rendite versprechen.Schwache AktienmärkteDas macht auch die Aktienanleger langsam nervös. Nach einem erfreulichen Auftakt drehte die Stimmung zum Ende der vergangenen Woche, weshalb die meisten Börsenindizes Verluste verzeichneten. Für einmal hob sich der Swiss Market Index positiv ab und legte entgegen dem Trend um 0,9% zu. Der US-Leitindex S&P 500 (+0,1%) schaffte es ebenfalls knapp ins Plus.Das Gros der Märkte gab allerdings Terrain preis. Besonders schwach entwickelten sich ausgewählte europäische und asiatische Märkte. Der Euro Stoxx 50 büsste 1,4% an Wert ein, der Dax 1,6% und der Nikkei 225 gab um 2,1% nach. Noch schmerzhafter fielen die Verluste beim breiten Schwellenländerindex (–2,5%) sowie beim MSCI China (–2,6%) aus.Energie meldet sich zurückBei den globalen Sektoren stach der Energiesektor mit einem kräftigen Plus von 5,2% positiv hervor. Die Segmente Technologie (+0,9%), Gesundheit (+0,7%) und Basiskonsum (+0,7%) verzeichneten ebenfalls Kursavancen.Am unteren Ende der Rangliste befanden sich die besonders zinssensitiven Branchen Immobilien (–3%) und Versorger (–2,8%). Valoren des zyklischen Konsums (–2,5%) erlitten ebenfalls einen spürbaren Rücksetzer.Risk Barometer fälltVor diesem Hintergrund erstaunte es nicht, dass sich die Stimmung unter den Marktteilnehmern wieder etwas abgekühlt hat. Nachdem das Risk Barometer zuletzt zweimal in Folge gestiegen war, ist es in der vergangenen Woche von 66 auf 55 Zähler gefallen. Damit befindet sich das Risk Barometer wieder im neutralen Bereich und sendet kein klares Signal. Der Rückgang spiegelte sich in nahezu allen Komponenten. Den Löwenanteil trugen das im Vergleich zu den grosskapitalisierten Unternehmen schwache Abschneiden der kleinen Unternehmen bei, die spürbare Verschiebung von Call- zugunsten von Put-Optionen sowie das Verhalten der grossen Marktakteure. Letztere reduzierten ihre Positionierung sowohl im S&P 500 als auch im Nasdaq 100.Einziges Gegengewicht bildeten die US-Privatanleger, bei denen die Optimisten derzeit (noch) überwiegen. In der Summe liess sich allerdings eine zunehmende Risikoaversion am Markt feststellen.Nvidia im FokusIn Sachen Berichterstattung geht es ruhiger zu und her. Zu den prominenten Unternehmen, die in der laufenden Woche ihr Ergebnis vorlegen, gehört unter anderem Baidu, das heute rapportiert. Morgen Dienstag präsentiert The Home Depot, während am Mittwoch der Höhepunkt folgt: dann legt der Chipkonzern Nvidia die Zahlen vor.Am Donnerstag stehen u.a. John Deere, Nio, Walmart und Zoom im Fokus der Marktteilnehmer. Quelle: Earnings Whispers Aus makroökonomischer Sicht interessieren am Mittwoch der Zinsentscheid der People’s Bank of China sowie die Inflationszahlen für die Eurozone.Am Donnerstag werden für diverse Länder die vorläufigen Einkaufsmanagerindizes publiziert, am Freitag richtet sich die Aufmerksamkeit der Anleger auf den Ifo-Geschäftsklimaindex in Deutschland sowie auf das von der Universität Michigan ermittelte Konsumentenvertrauen und die Inflationserwartung für die USA.