Actualizado Lunes,

mayo

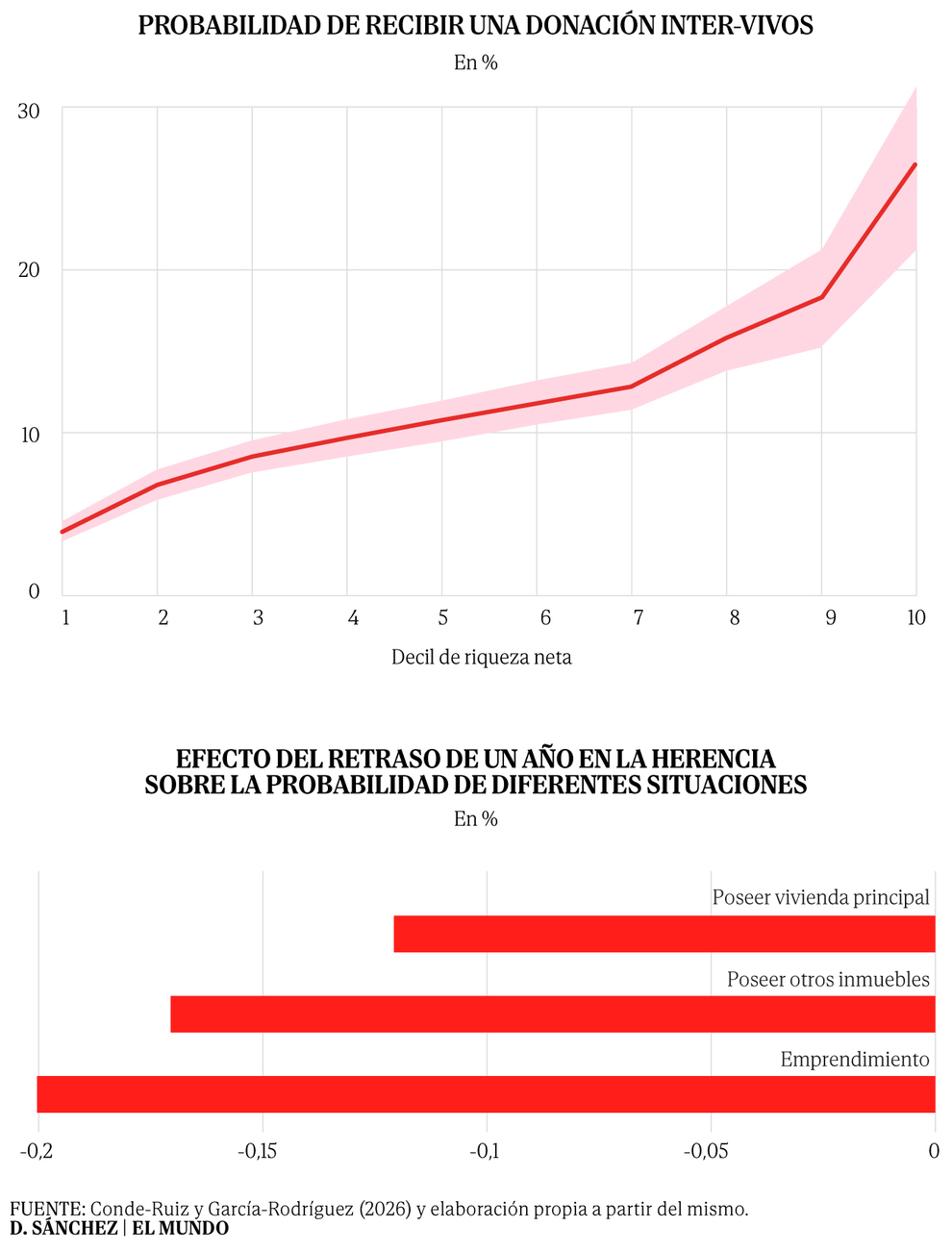

00:03El debate sobre la dificultad de los j�venes espa�oles para formar un patrimonio econ�mico suele centrarse en las causas de las que tenemos amplia informaci�n, como la emancipaci�n tard�a, los bajos salarios de entrada al mercado laboral y un mercado inmobiliario que exige un esfuerzo financiero muy considerable para acceder a la primera vivienda, ya sea en alquiler o propiedad. Sin embargo, hay un factor menos explorado que tambi�n podr�a estar agravando esa fractura generacional, el momento vital en el que llegan las herencias. Un estudio reciente de Fedea, firmado por J. Ignacio Conde-Ruiz (UCM/FEDEA) y Francisco Garc�a-Rodr�guez (Universidad de Alcal�), ha arrojado luz al respecto.El an�lisis utiliza los microdatos de la Encuesta Financiera de las Familias (EFF) del Banco de Espa�a, con ocho oleadas entre 2002 y 2022. Los datos revelan que el porcentaje de hogares que ha recibido alguna herencia ha pasado del 27% en 2002 al 50% en 2022, pero tambi�n que esas herencias llegan cada vez m�s tarde. Este retraso no afecta a todos por igual, puesto que son los hogares con menor nivel educativo los m�s penalizados.De acuerdo con los resultados, en los a�os 70, los espa�oles recib�an su primera herencia, de media, a los 35 a�os, un n�mero que no ha parado de crecer hasta los 55 a�os en la actualidad. El envejecimiento poblacional es parcialmente responsable de ello, la esperanza de vida a los 65 a�os ha crecido desde 1985 de 16,5 a casi 22 a�os lo que, sumado a la edad temprana del primer hijo en esos a�os, hace que las cohortes actuales de herederos sean especialmente "tard�as". Este retraso en la edad de la herencia tiene un efecto real, de acuerdo con las estimaciones del informe, cada a�o adicional de retraso en la recepci�n de la herencia est� asociado a una reducci�n de aproximadamente un 2,25% en la riqueza neta acumulada a lo largo del ciclo vital. Dicho de otro modo, un retraso de una d�cada equivale a perder en torno al 22% de la riqueza patrimonial.Pero el hallazgo m�s revelador del estudio no es solo que las herencias lleguen tarde, sino que ese retraso castiga de forma desigual seg�n el nivel educativo del hogar. Para las familias cuya persona de referencia tiene estudios primarios, cada a�o adicional de espera de la primera herencia est� asociado a una ca�da del 3,85% en la riqueza neta a lo largo del ciclo vital, mientras que, en hogares con educaci�n secundaria, la penalizaci�n se sit�a en torno al 2%. Por �ltimo, entre los hogares con un nivel educativo m�s alto (universitario), el efecto es estad�sticamente nulo, el momento en que llega la herencia apenas altera su trayectoria patrimonial a lo largo de su vida.La explicaci�n es intuitiva, los hogares con mayor formaci�n disponen de alternativas de financiaci�n, que incluyen el acceso al cr�dito, capacidad de ahorro o redes profesionales, que les permiten invertir y acumular patrimonio independientemente de cu�ndo llegue la herencia. Para quienes no tienen esa red de seguridad que aporta el capital humano, recibir una herencia a los 30 a�os, la edad en la que se necesita la entrada de un piso, o el arranque de un negocio, tiene un efecto radicalmente distinto a recibirlo a los 60, cuando las grandes decisiones econ�micas de la vida ya se han tomado. Los datos de la EFF permiten ir m�s all� de la riqueza agregada y observar c�mo el calendario de la herencia condiciona decisiones concretas, como la probabilidad de ser propietario de la vivienda principal, poseer otros inmuebles y emprender un negocio. En los tres casos, heredar antes se asocia con una mayor probabilidad de alcanzar esos hitos, con la misma heterogeneidad por nivel educativo.Ante un escenario en el que las herencias llegan cada vez m�s tarde, una pregunta natural es si las familias pueden anticipar ese capital mediante donaciones en vida. En teor�a, las transferencias inter vivos, ya sea con regalos, adelantos de herencia, ayudas para la entrada de un piso, que podr�an compensar el coste del retraso. En la pr�ctica, los datos de la EFF muestran que ese mecanismo existe, y favorece principalmente a los grupos de poblaci�n con m�s patrimonio. Concretamente, la probabilidad de recibir una donaci�n temprana es pr�cticamente nula en la mitad inferior de la distribuci�n de riqueza y solo se dispara en los dos �ltimos deciles.Es decir, quienes m�s se beneficiar�an de recibir un capital pronto, los hogares con m�s restricciones de acceso al cr�dito son precisamente quienes menos acceso tienen a esa v�a para compensar el retraso de la llegada de las herencias por el envejecimiento poblacional. Las familias acomodadas s� pueden adelantar recursos a sus hijos, protegi�ndolos as� de esa penalizaci�n. El resultado es una mayor desigualdad de riqueza por dos v�as, el envejecimiento demogr�fico aplaza las herencias para todos, pero la �nica cobertura disponible frente a ese aplazamiento est� concentrada en quienes ya parten con ventaja.El estudio de Conde-Ruiz y Garc�a-Rodr�guez introduce una nueva dimensi�n en el debate sobre la brecha patrimonial entre generaciones, no basta con saber cu�nto se hereda, sino que es igualmente relevante cu�ndo se hereda. En una sociedad que envejece, el aplazamiento de las herencias debilita su capacidad para relajar restricciones de cr�dito, facilitar el acceso a la vivienda y posibilitar el emprendimiento, precisamente en las etapas de la vida en las que ese capital resulta m�s relevante. El efecto es especialmente severo para los hogares con menor formaci�n, y cuyos progenitores tienen adem�s un patrimonio menos l�quido concentrado en vivienda, que no disponen de alternativas de financiaci�n.El mensaje de pol�tica econ�mica que se desprende es claro, si el objetivo es atenuar la desigualdad intergeneracional de riqueza, ser�a pertinente considerar tambi�n la edad del receptor como variable relevante en el dise�o fiscal, e incentivar las transferencias inter vivos tempranas entre familias que hoy no pueden permitirse ese adelanto. Para ello, la diversificaci�n de la riqueza de las familias hacia activos financieros m�s l�quidos que la vivienda o planes de pensiones, es una condici�n necesaria, especialmente en los tramos medios de la distribuci�n de riqueza.