Dos informes recientes urgen a combatir la brecha generacional en España antes de que sea demasiado tarde

La vivienda en propiedad ha sido la puerta de entrada al patrimonio para las familias españolas durante décadas. Ese ladrillo, a la vez hogar y principal activo financiero, funcionaba como máquina de acumulación de riqueza, como seguro intergeneracional y también como símbolo aspiracional de ascenso social. Pero el motor ha gripado. ...

Los jóvenes de hoy se enfrentan a un circuito cerrado del que es difícil salir: empleos más precarios, precios residenciales más altos y herencias más tardías. Es un círculo que bloquea la capacidad de ahorro y de compra de una vivienda, y que condena a toda una generación a una posición patrimonial más débil que la de otras a la misma edad. La pescadilla que se muerde la cola. “Gano 1.700 euros y pago 850 al mes por mi casa”, cuenta Alba Leira, de 29 años, inquilina y técnica de laboratorio en Madrid. “Ahorrar algo para una entrada es imposible. Comprar, ni me lo planteo”. Su caso no es una excepción, sino una constante que los datos refrendan.

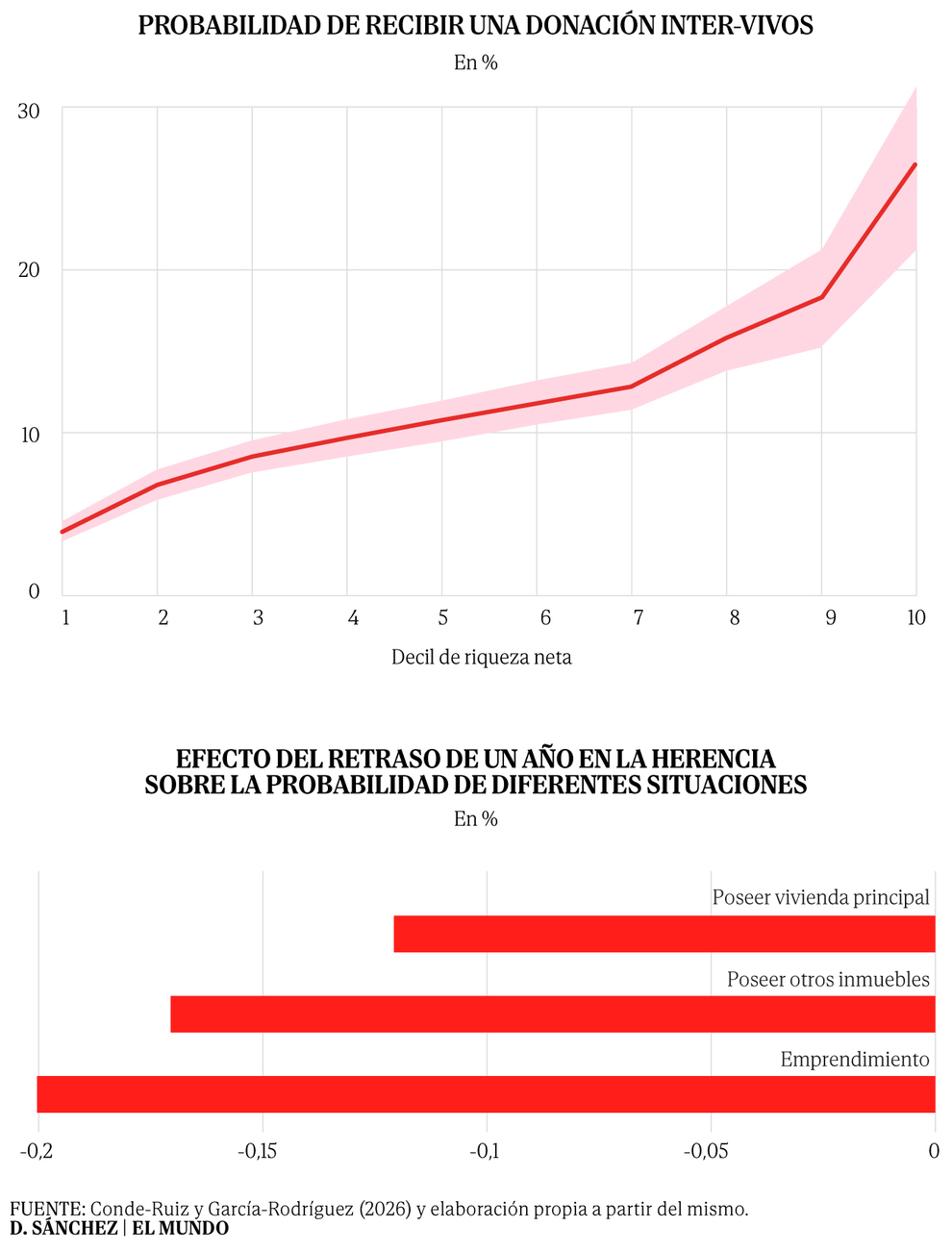

La riqueza bruta mediana de los hogares con cabeza de familia menor de 35 años cayó con la crisis financiera y, en 2022, se situaba un 75% por debajo del nivel de 2002. Para otras generaciones, la pérdida fue mucho menor, según refleja la Radiografía de la evolución del patrimonio de los hogares españoles de EsadeEcPol y Fundación Mutualidad, uno de los informes que recientemente ha reflejado la que es una de las grandes preocupaciones de la población, tanto por sus efectos económicos como sociales. Los datos que contiene ofrecen una imagen precisa del cambio de era.