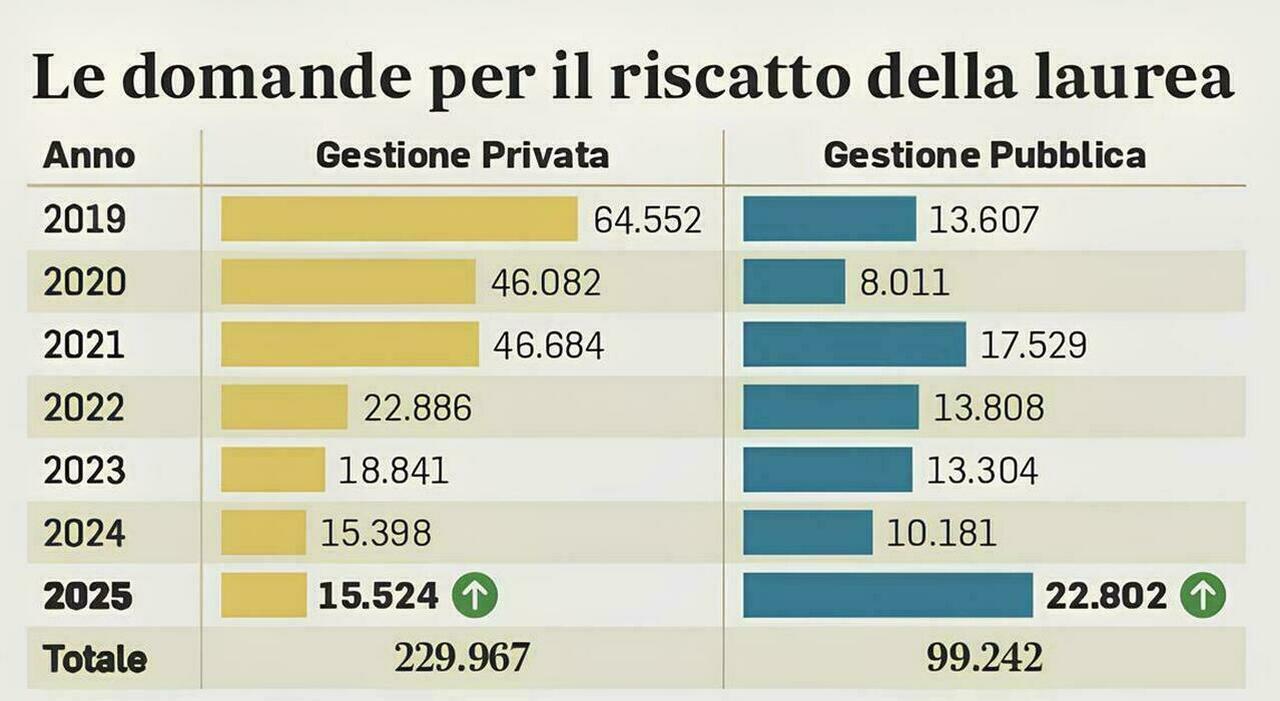

Sono una specializzanda in medicina nata nel 2000, laureata nel 2025 e nello stesso anno iscritta all’Albo e conseguentemente all’ente di previdenza Enpam con il primo versamento contributivo effettuato nel 2024 come studente. Anche se il momento della pensione è lontano, credo sia opportuno fare dei ragionamenti e delle valutazioni a riguardo ora per poi non dovermene pentire. Le questioni sono due: riscatto e fondo complementare. Per quanto riguardo il riscatto, mi pare che oltre agli anni del corso di laurea sia possibile riscattare quelli del corso di specializzazione. La retribuzione da specializzanda è di circa 1.800 euro (12 mesi) al lordo dei contributi Inps (l’Enpam la pago separatamente) e delle tasse universitarie che vengono trattenute. Può essere opportuno impostare fin d’ora un salvadanaio a integrazione della pensione, oppure la pensione Enpam è più soddisfacente? Nel caso fosse consigliabile, come muoversi e verso quale fondo?

Chiara

Riflettere sulla previdenza già all’inizio della carriera professionale è una scelta lungimirante. Nonostante ciò in Italia solo il 18% degli aderenti ai fondi pensione e ai Piani individuali di previdenza ha meno di 35 anni. Le cose potrebbero cambiare con le nuove regole che entreranno in vigore il prossimo luglio, che prevedono l’adesione automatica dei neo assunti alla previdenza complementare (ci saranno sei mesi di tempo per dichiarare la contrarietà) altrimenti Tfr e contributo datoriale andrà al fondo di categoria. Ma veniamo ora alle due questioni che pone le lettrice che sono entrambe centrali nella pianificazione di lungo periodo.