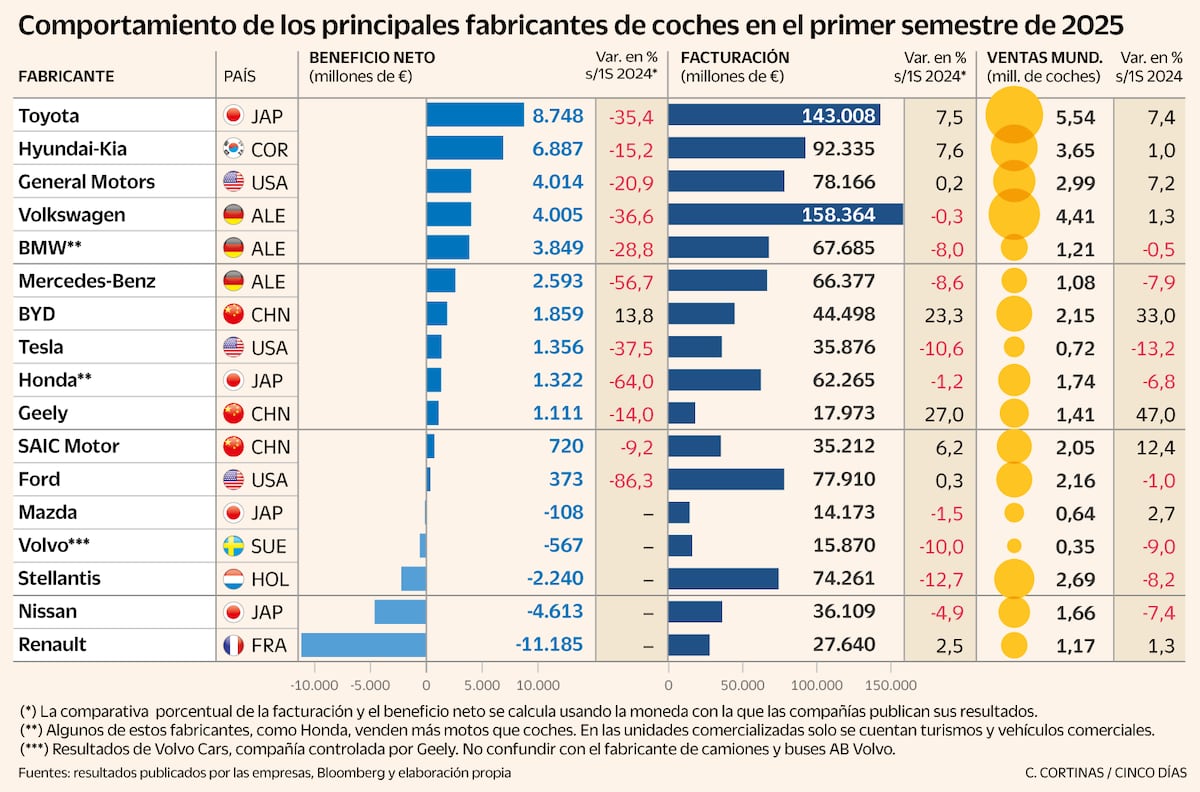

Las malas cifras de los fabricantes europeos y el empuje de las marcas asiáticas dejan lecciones sobre los errores cometidos

El año 2025 ha sido terrible para la industria europea del automóvil. Dos de sus grandes grupos, Stellantis y Renault, han cerrado el ejercicio con pérdidas multimillonarias (en el caso de esta última, lastrada por la japonesa Nissan, de la que es máximo accionista). Los gigantes alemanes, Volkswagen y Merc...

edes-Benz, han sufrido una merma drástica de sus beneficios: casi un 50% en el caso de esta última. Todas, salvo Renault, han caído en facturación.

Mientras, las marcas chinas crecen con fuerza. El año pasado, la UE importó más de un millón de turismos chinos, que ya representan un 28% de la cuota de mercado de vehículos del exterior. Esto se ha conseguido a través de una agresiva política de precios, facilitada por una integración vertical a un nivel que la industria europea no puede replicar, y unas ayudas de Estado imposibles en el mercado común. Las empresas chinas encuentran hueco, sobre todo, satisfaciendo una demanda por turismos asequibles —especialmente eléctricos e híbridos enchufables— que la industria europea ha descuidado. Este hueco en el mercado responde al aumento de precios de los coches europeos —en algunos casos de hasta el 60% desde 2019— y la apuesta de las empresas por vehículos más grandes y mejor equipados, que tienen mayor margen de beneficio.