El dicho dice que, a río revuelto, ganancia de pescadores; pero lo cierto es que en el automóvil pocos han salido ganando en el primer semestre de 2025. Los seis primeros meses del año han estado marcados por una batalla sin cuartel en China para avivar la demanda con agresivos descuentos, la entrada en escena de los aranceles del presidente estadounidense Donald Trump y una carrera por dominar el vehículo eléctrico que no da tregua. De estos tres elementos, el más disruptivo ha sido el arancelario, por inesperado y porque ha alterado los cimientos de una cadena de valor interconectada que hace que en la producción de cada coche participen empresas de varios países. Las tasas a los coches europeos afectan sobre todo a la industria del automóvil alemana, que vende mucho a Estados Unidos con marcas como Volkswagen, Audi, Mercedes-Benz o Porsche, pero también golpea indirectamente a países como España, que si bien no vende vehículos completos a EE UU, sí que hace piezas para las factorías germanas.

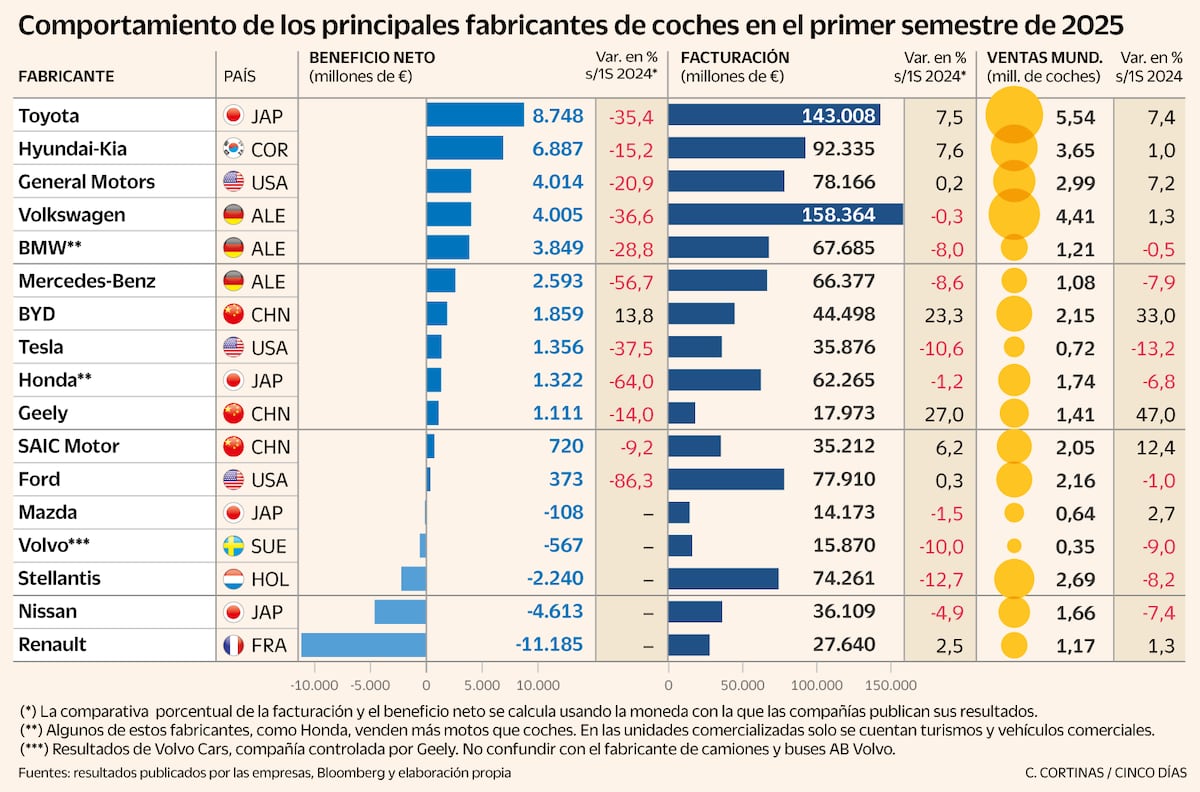

Como era previsible, los aranceles estadounidenses, que de momento se mantienen en el 27,5% —aunque Europa ya ha puesto en marcha el proceso legislativo necesario para retirar buena parte de las tasas a los productos industriales estadounidenses, paso indispensable para que EE UU rebaje al 15% el impuesto a los coches europeos—, ha hundido las cuentas de resultados de las automovilísticas alemanas. Volkswagen, el segundo fabricante de coches del mundo y el mayor de Europa, acusó un impacto negativo en sus cuentas de 1.300 millones por los aranceles. Su beneficio neto se desplomó un 36,6% entre enero y junio, hasta los 4.005 millones de euros, una cifra que se compara con un 2024 que ya había sido malo de por sí.