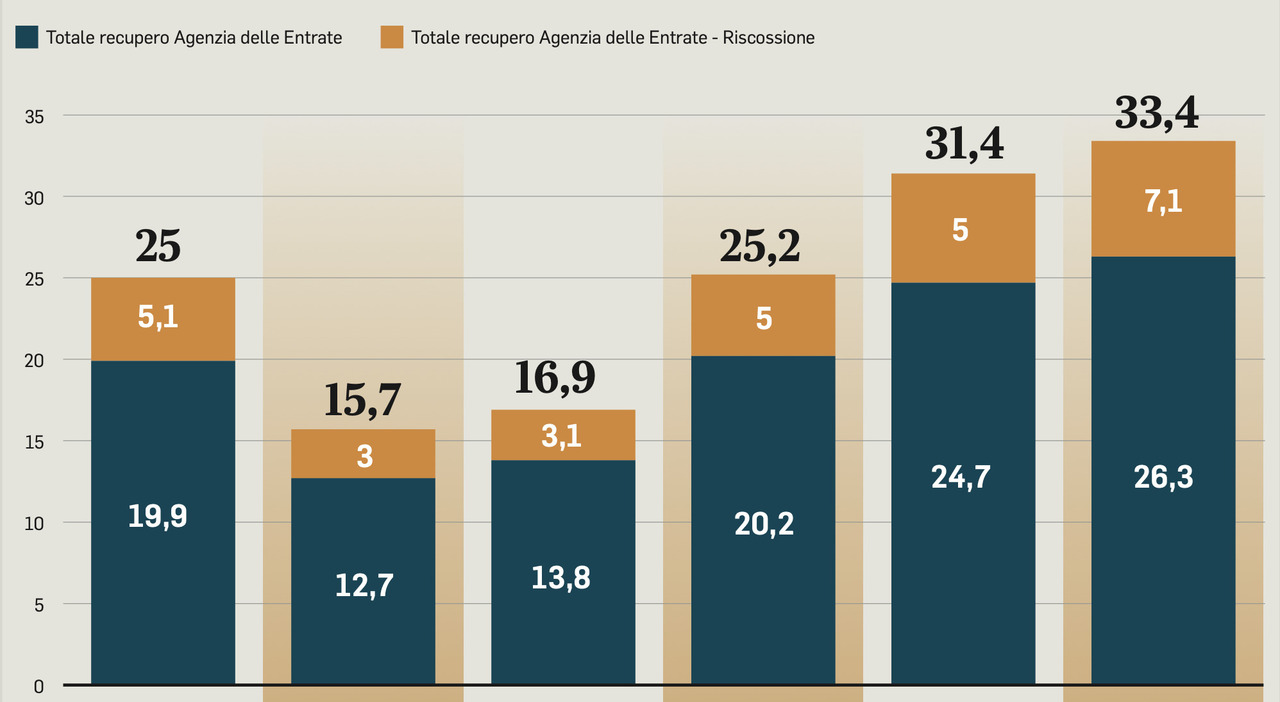

I controlli su dichiarazioni e lettere di compliance spingono i recuperi del Fisco. Mentre sono in corso i conteggi per i risultati complessivi del 2025 che saranno presentati ufficialmente nei prossimi giorni, le prime indicazioni relative ai riscontri effettuati dall’agenzia delle Entrate sui modelli dichiarativi e sugli alert per promuovere le autocorrezioni dei contribuenti fanno registrare incassi per 10,7 miliardi di euro. Se si aggiungono anche i controlli e le liquidazioni degli atti del registro, da cui sono arrivati 300 milioni di euro, il recupero arriva già a quota 11 miliardi.

La fattura elettronica

Numeri ottenuti attraverso un uso sempre più mirato delle informazioni disponibili nelle banche dati dell’Anagrafe tributaria. La chiave di volta, almeno per quanto riguarda il mondo delle partite Iva ,è rappresentata dai dati delle fatture elettroniche: 2,5 miliardi di file annuali nei quali, dopo la fine dell’epoca delle esclusioni, ci sono anche le informazioni degli operatori più piccoli in regime di flat tax (forfettari).

Le dichiarazioni analizzate

Il dato fornito dal direttore delle Entrate Vincenzo Carbone durante Telefisco sugli oltre 200mila evasori totali scoperti nel 2025 (frutto della somma tra i 116mila che non hanno presentato la dichiarazione pur essendo obbligati a farlo perché avevano qualcosa da dichiarare e gli 86mila del tutto sconosciuti perché completamente in nero) nasce da un lavoro di analisi e monitoraggio su un flusso di big data fiscali. Tanto per intenderci, per individuare i “buchi” in cui si annida l’evasione o l’utilizzo indebito di detrazioni e deduzioni, che ha prodotto risparmi d’imposta o rimborsi in realtà non dovuti, è stato necessario sottoporre a controllo automatizzato oltre 54 milioni di dichiarazioni ed effettuare i controlli formali (quelli sulla rispondenza dei dati indicati con i documenti che legittimano possibili agevolazioni) per milioni di certificazioni uniche su redditi di lavoro dipendente e autonomo e di dichiarazioni dei redditi. Ma non solo, perché le possibili anomalie possono emergere anche dai riscontri di corrispondenza tra versamenti e imposta dichiarata su circa 14 milioni di comunicazioni sulle liquidazioni periodiche Iva (Lipe) e su 13 milioni di liquidazioni di imposte sui redditi a tassazione separata (è il caso, tanto per fare qualche esempio, di Tfr, anticipazioni o anche plusvalenze che non vengono tassati con le aliquote Irpef progressive).