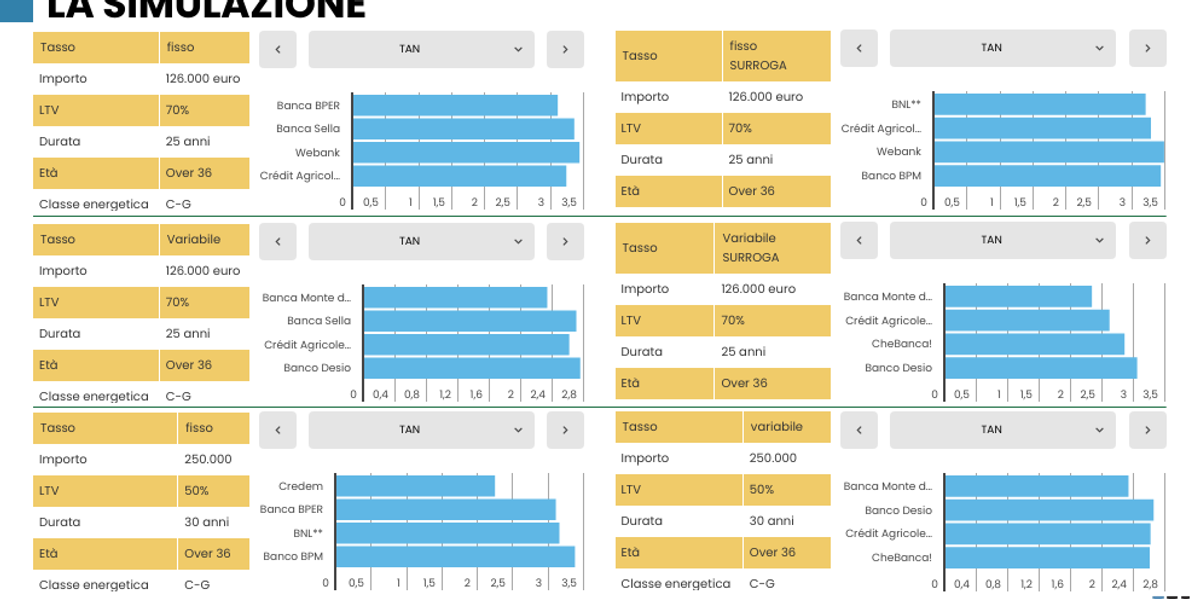

Il 2026 si annuncia un anno di consolidamento dei tassi variabili e di lieve aumento di quelli fissi. Questo è lo scenario che deve attendersi chi ha in programma di fare un mutuo per l’acquisto o per la ristrutturazione della casa. La previsione si basa sulle stime del mercato finanziario.

Previsioni sui tassi

Per i tassi variabili, infatti, l’euribor a tre mesi è visto stabile poco sopra il 2% fino all’autunno del prossimo anno e poi di nuovo in salita fino a 2,97% nel 2030. L’euribor è il tasso al quale le banche si scambiano denaro a brevissimo termine e che viene offerto ai mutuatari con una maggiorazione, lo spread, che costituisce il guadagno dell’istituto di credito. Per i tassi fissi è più difficile tracciare l’evoluzione nel tempo, perché non ci sono stime di mercato per l’Irs (interest rate swap), il tasso di riferimento. L’Irs è poco sopra il 3% dopo un assestamento al rialzo negli ultimi mesi, da quando la Banca centrale europea ha smesso di tagliare i tassi di interesse.

I tagli Bce sono finiti

«Dopo le recenti dichiarazioni di Isabel Schnabel della Bce - afferma Guido Bertolino, Responsabile Business Development di MutuiSupermarket.it - i mercati ritengono che sia finita la stagione dei tagli e altre manovre di allentamento della politica monetaria sono escluse sia nel breve che nel medio termine; se e quando la Banca Centrale Europea tornerà a intervenire, lo farà al rialzo. A guardare i futures sull’euribor, un primo rialzo dei tassi potrebbe avvenire tra la fine del 2026 e l’inizio del 2027». Bertolino ritiene, dunque, che il mercato dei mutui sia destinato a stabilizzarsi sull’attuale livello dei tassi di interesse e che nel prossimo futuro il tasso variabile continui a costare meno del fisso. In realtà, il vantaggio del tasso variabile è soprattutto merito dell’Irs che continua a muoversi in rialzo. Tuttavia, nel corso del 2026 anche il fisso dovrebbe fermarsi su livelli non troppo superiori a quelli attuali.