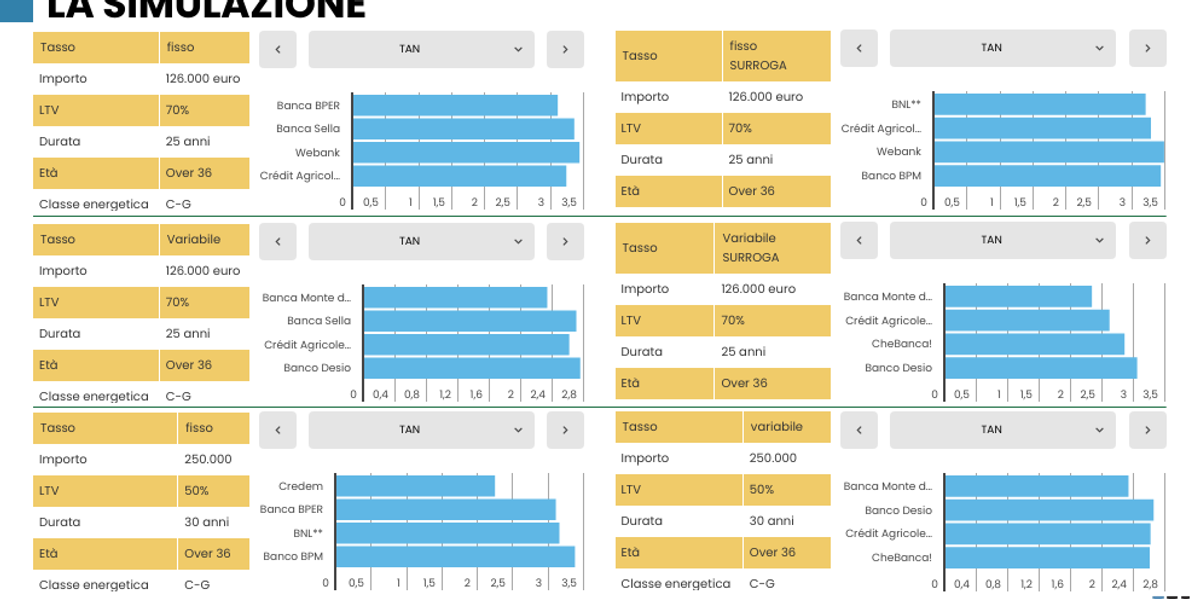

All’inizio dell’estate scorsa la discesa dei tassi di interesse della Banca centrale europea ha reso gli interessi dei mutui a tasso variabile inferiori a quelli dei mutui a tasso fisso, come non accadeva da tempo. «Al momento - afferma Alessio Santarelli, AD di MutuiOnline.it -, il tasso variabile ha un tasso nominale medio del 2,64% dunque inferiore di 70 punti base rispetto al fisso, che in media è al 3,34 per cento».

Revival del variabile

Negli ultimi due trimestri, infatti, le surroghe dal tasso fisso al tasso variabile sono aumentate fino al 9,4 per cento. In generale, invece, la maggior parte delle surroghe riguarda mutui a tasso fisso, soprattutto per chi aveva già un finanziamento a tasso fisso, ma meno conveniente.

Risparmi a tre cifre, ma il fisso vince ancora

Secondo i calcoli di MutuiOnline.it, la differenza attuale tra il tasso fisso e il variabile su un mutuo ventennale da 100.000 euro si quantifica in un risparmio a favore del variabile di 35 euro al mese (537 € contro 572 euro) e di 8.400 euro sull’intero finanziamento. «Tuttavia - continua Santarelli - nel trimestre in corso oltre il 90% dei consumatori censiti da MutuiOnline.it continua a preferire la stabilità del fisso, nonostante il risparmio immediato garantito dal variabile. Il tasso fisso permette di bloccare la rata a un tasso storicamente più che accettabile e di mettersi al riparo da possibili fluttuazioni future di mercato. Oggi, dunque, il tasso variabile può essere dunque scelto dai consumatori propensi al rischio e che seguono costantemente l’andamento del mercato, mentre per la maggior parte dei mutuatari il consiglio è quello di bloccare il pagamento mensile con un tasso fisso».