Il primo pilastro zoppica e chiede al secondo di sostenerlo. Ma anche quest’ultimo ha bisogno di un bastone, perché coloro che dovrebbero fare da supporto e a cui dovrebbe essere più utile – i giovani – non sono messi nelle condizioni di poterlo fare, tra stipendi bassi, lavori precari e aumento del costo della vita.

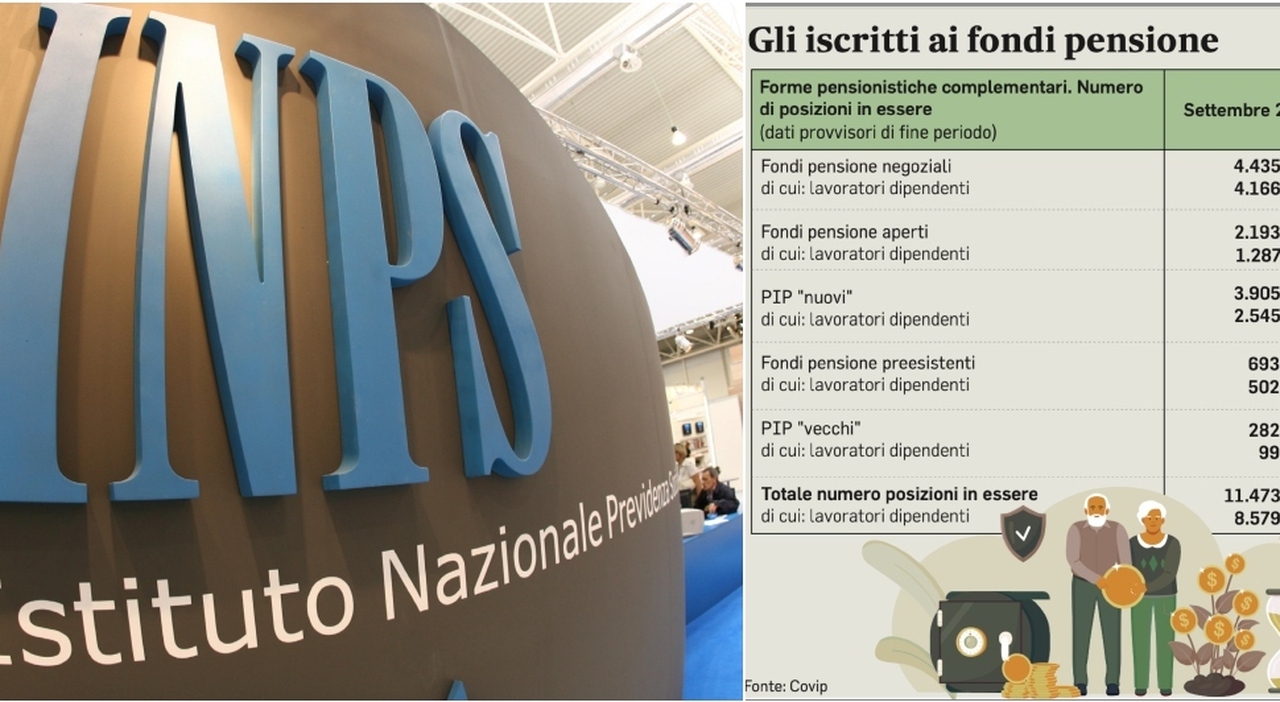

Non a caso, la crescita che ha investito la previdenza complementare negli ultimi anni si deve soprattutto agli iscritti più anziani. L’età media degli aderenti ai fondi pensione a fine 2024– stando agli ultimi numeri del monitoraggio Covip (la Commissione di vigilanza sui fondi pensione) – è di 47 anni (nel 2019 era di 46,6). Sui quasi 10 milioni di aderenti, gli under 35 sono meno del 20 per cento. E hanno un peso maggiore nella categoria “altri iscritti” (soprattutto sotto i 15 anni): si tratta di soggetti non lavoratori e fiscalmente a carico, figli a cui i genitori hanno aperto una posizione previdenziale.

Il peso delle famiglie

Insomma, la crescita del secondo pilastro non sta arrivando dal mercato del lavoro, ma dalle famiglie, e a “fare da bastone” sono comunque le fasce d’età più avanzate. Ed è qui che si apre il vero tema: la previdenza complementare è una forma di investimento che conviene soprattutto ai cosiddetti “lavoratori forti”: coloro, cioè, che hanno un reddito, pagano l’Irpef e possono trarre un beneficio immediato dall’agevolazione fiscale (deduzione annua fino a 5.164,57 euro).