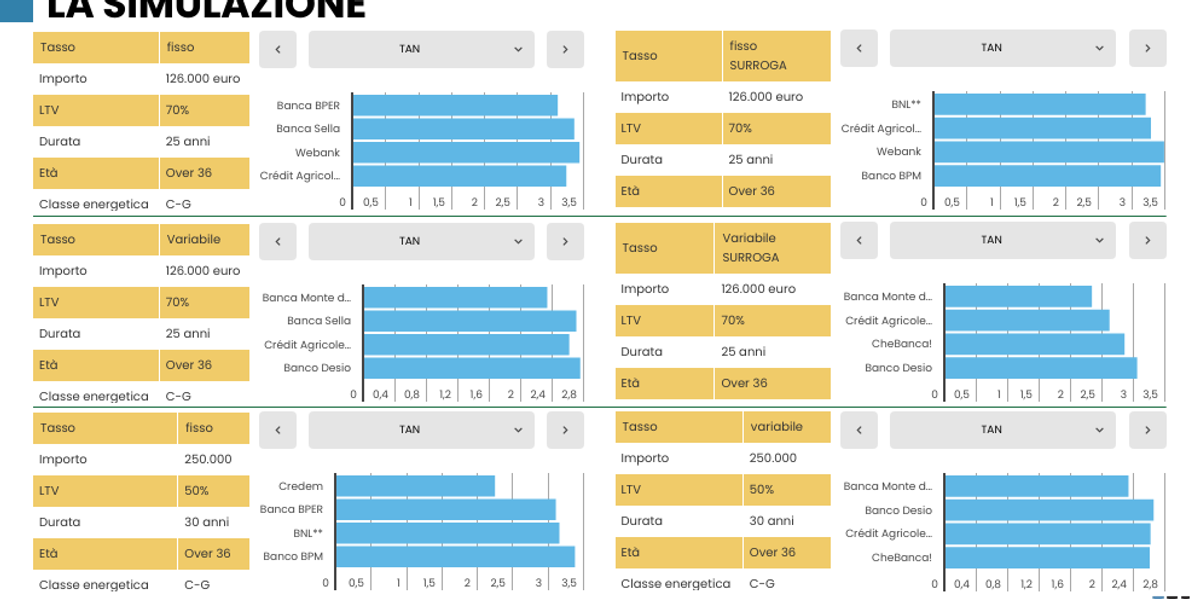

MILANO – Mai come in questa fase storica del mercato dei mutui, all’eterno dilemma tra tasso fisso e variabile si risponde con il classico “dipende”. “Chi è disposto ad accettare maggior rischio per risparmiare può orientarsi sul variabile, mentre chi sceglie il fisso può bloccare la rata a un tasso ancora vantaggioso, spiega Nicoletta Papucci di MutuiOnline.

La differenza tra fisso e variabile

In effetti stando alla rilevazione del portale, dopo che – nella scorsa primavera – il variabile è tornato sotto il livello del fisso a seguito dei tagli Bce, oggi risulta più conveniente con un Tan medio del 2,67% contro il 3,24% del fisso. Ma lo stop ai tagli ai tassi da parte dell’Eurotower hanno stabilzzato gli Euribor, gli indici di riferimento pe ri contratti variabili. Nel breve, dunque, non si prevedono ulteriori sconti: secondo gli analisti è probabile un ultimo taglio a dicembre, ma il grosso dell’allentamento monetario per Christine Lagarde è alle spalle.

Più difficile scrutare nel futuro dell’indice Irs, quello dei fissi, che ragiona in anticipo rispetto agli sviluppi e sappiamo quante siano – dai dazi alle guerre – le le incertezze in giro per il globo.

Restando dunque al quadro attuale, le rilevazioni dell’Osservatorio di MutuiOnline vedono un mutuo variabile a vent’anni di 140mila euro costare ora 753 euro al mese, con un risparmio mensile di 74 euro su inizio anno. Rispetto al settembre 2024, il risparmio sale a 105 euro al mese. Un fisso dalle stesse caratteristiche, aperto alle condizioni di settembre, costa 39 euro in più al mese rispetto al variabile, che sui 20 anni di finanziamento significherebbero circa 9.500 euro in più da pagare.