Strutturale o congiunturale? E’ la domanda che si fanno gli analisti da un anno a questa parte di fronte al calo delle vendite del lusso a livello internazionale. Se è vero, infatti, che nel settore sopravvivono esempi in controtendenza, è pur vero che i colossi del comparto, che hanno guidato la crescita negli anni precedenti, hanno mostrato debolezze che persistono trimestre dopo trimestre.

I titoli viaggiano ai minimi degli ultimi 15 anni. Storicamente, quando si sono verificate condizioni simili, le azioni del comparto nel rimbalzo hanno poi sovraperformato l’andamento del mercato nel 76% dei casi nei tre mesi successivi e nel 100% dei casi nei sei mesi successivi, secondo quanto osservato da Andrew Garthwaite, chief global equity strategist di Ubs.

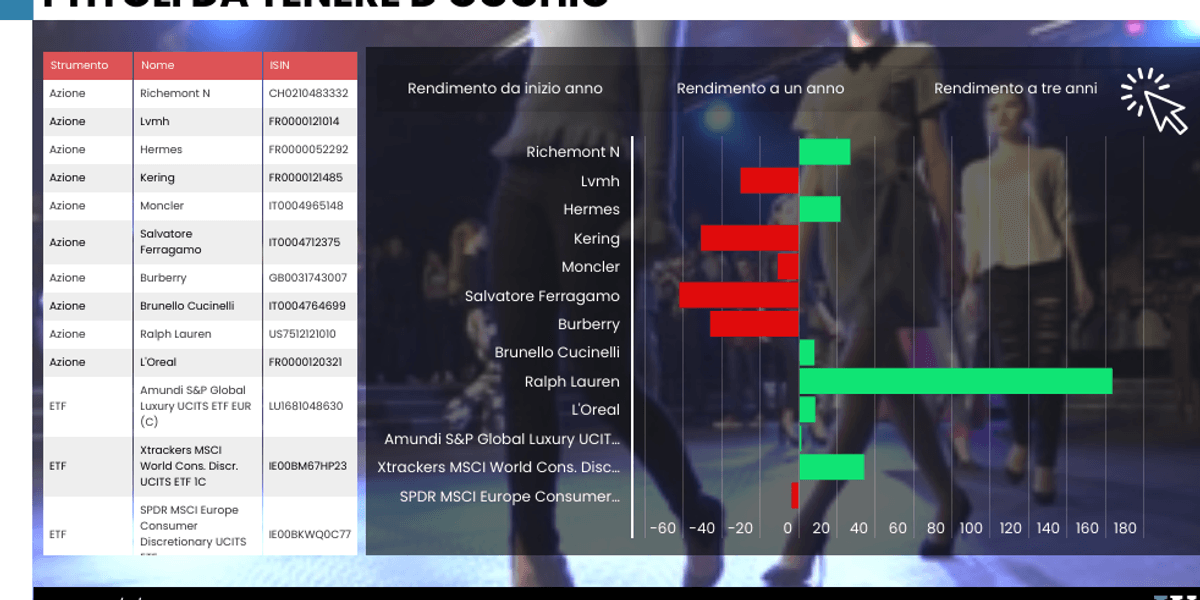

Le statistiche, però, non sono sufficienti per convincere gli investitori a tornare ad acquistare le azioni. I titoli, anche delle società che hanno riportato semestrali positive, hanno saldi da inizio anno negativi: a cominciare da Hermés, best in class da diversi trimestri, che risulta in flessione dell’12% da gennaio; il big di sempre Lvmh è il più pesante con un -27,9%; Kering limita il calo al 10% supportata da attese di un potenziale rimbalzo delle vendite e un bilancio più solido sotto la guida del il nuovo ceo Luca de Meo (dal 15 settembre) e grazie al nuovo direttore artistico di Gucci, Demna Gvasalia; Hugo Boss raccoglie i frutti della ristrutturazione e cede da inizio anno solo l’8,4%.